A la caza de sharpe

Muchos lectores recordarán la década dorada de los hedge funds (los años 90) que culminó con la publicación de «In Search of Alpha – Investing in Hedge Funds», la primera de una serie creada por el tristemente célebre Alexander Ineichen de UBS (un manual de formación para el último becario del verano ansioso por conocer los misterios de los hedge funds) publicada unos meses antes del estallido de la burbuja “punto-com” en el año 2000.

Ha llovido mucho desde entonces, al haberse introducido cambios en la normativa que han supuesto un revulsivo en el sector (el Reglamento FD y la Norma Volcker, por citar algunos). Por otro lado, los participantes del mercado han evolucionado debido a la afluencia de capital institucional registrada en el área y al cambio en la dinámica del mercado, al haberse acortado mucho el periodo medio de tenencia de las inversiones (gracias al creciente impacto de los quants [analistas cuantitativos], la inteligencia artificial, los acontecimientos geopolíticos y las plataformas Robinhood/Reddit). La base de inversiones de hedge funds también ha cambiado drásticamente después de que Ginebra, antaño el centro mundial para los gestores de hedge funds que buscaban capital de clientes de banca privada con elevado patrimonio, fuera superado por los mayores fondos de pensiones, de dotación y soberanos que se han llevado la mayor tajada del sector.

Si avanzamos 10 años hasta la década de 2010, llegamos a la “década perdida” de los hedge funds: las mesas de negociación propias desaparecieron, operar en corto se volvió tremendamente complicado a causa de la infinita QE y los fondos mutuos / ETF se convirtieron, en retrospectiva, en el mecanismo obvio para participar en el ciclo bursátil alcista más largo de la historia. ¿El 2020 marcará otra década dorada para los hedge funds? Sin duda comenzó bien, pero este año, de momento, no está resultando precisamente un camino de rosas.

Nuestro mandato exclusivo de rentabilidad absoluta se lanzó hace 23 años usando un enfoque multiestrategia y se diseñó con el objetivo de generar unas rentabilidades sistemáticas con baja volatilidad durante periodos favorables o adversos; sin embargo, se enfrentó a ciertos escollos en periodos marcados por sucesos de “cisne negro”, como muchos de sus competidores. La receta histórica del FoF para alcanzar el éxito había consistido en concentrar carteras con los gestores de estrategia única de mayor talento en los cuales se depositará la mayor confianza. Lo malo de este enfoque es que se puede sufrir una mayor volatilidad en determinados periodos y solo nos percatamos de que un gestor ha caído cuando es demasiado tarde; tardarás otros 3 meses en salir en el mejor de los casos, o incluso un año o más (gracias a la tristemente célebre puerta de salida), aunque con el derecho de heredar una o dos cuentas “side pocket” que nos llevará 10 años liquidar.

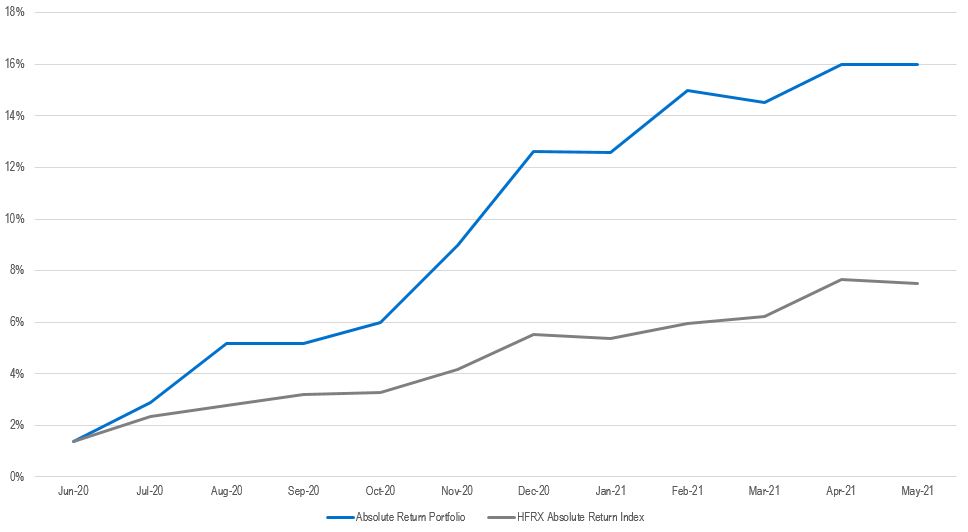

Hace doce meses, escribimos un artículo titulado «Survival of the Fittest, a Darwinian Approach to Hedge Funds» (Supervivencia del más apto, un enfoque darwiniano a los hedge funds), que fue el detonante para llevar a cabo una serie de cambios destinados a mejorar notablemente la cartera actual y reforzarla en fases de corrección del mercado, mejorando con ello su ratio Sharpe (y Sortino). El resultado obtenido en los últimos 12 meses ha sido prometedor, ya que la ratio Sharpe generada se ha situado en 3,75 (¡cifra que probablemente nunca se repita!), pero más importante aún es que la corrección (drawdown) se ha limitado a 39 puntos básicos, registrándose en 4 de los últimos 6 meses la mayor destrucción de alfa en el ámbito de la renta variable desde que comenzaron los registros. Los cambios se han centrado principalmente en diversificar la cartera en distintas estrategias, siendo algunas de ellas más nicho y menos escalables (y, por tanto, menos accesibles a fondos de pensiones/de dotaciones), así como en aplicar un proceso de gestión de riesgos basado en la idea de la “valla electrificada”, mediante la cual los gestores que alcancen el límite máximo de corrección verán reducida su exposición a cero, finalizando así el “juego”. Si a eso se añaden acuerdos de capital de primera pérdida, se lleva el concepto de protección del capital al siguiente nivel. De ahí surge el enfoque multigestor que describimos en nuestro último artículo, el cual nos permitirá limitar las correcciones y acumular ganancias a lo largo del tiempo, superando cada vez más la rentabilidad del índice de referencia. Nuestras asignaciones Multiestrategia y Arbitraje de Renta Variable se complementan con lo que, a nuestro juicio, son algunos de los mejores gestores en Arbitraje de Crédito y Macro Discrecional con una mentalidad de negociación propia para crear un vehículo de cuatro cilindros (compatible con ESG). La mayoría de nuestros lectores tal vez se hayan percatado del impresionante regreso de los gestores “macro discrecional” en los últimos dos años (una estrategia en la que participa Notz Stucki en sus más de 50 años de inversión en hedge funds y que forma parte de su ADN).

Dada la evolución del mercado de renta fija, unido al desplazamiento del mercado bursátil desde el estilo “growth” hasta el “value”, tan predecible como el clima europeo en los últimos tiempos, esperamos demostrar que el enfoque todo terreno del Péndulo tendrá un futuro mejor, ya que la volatilidad del mercado ha venido para quedarse. Siendo realistas, ¿qué otra alternativa a la renta fija nos queda en la actualidad?

Permítanme terminar este artículo con una cita de Charles Darwin: «No es la especie más fuerte la que sobrevive, ni la más inteligente, sino aquella que mejor se adapta al cambio».

Los resultados pasados no implican resultados futuros. Las opiniones, estrategias e instrumentos financieros que se describen en el presente documento pueden no ser convenientes para todos los inversores. Las opiniones expresadas son sólo las del momento en la(s) fecha(s) que aparece(n) en este material. Las referencias a índices de mercado o compuestos, índices de referencia u otras medidas de resultados relativos de los mercados durante un período específico sólo se proveen a título informativo. Notz Stucki no garantiza ni es responsable de la exactitud o la integridad de las informaciones (datos financieros de mercado, precios de bolsa, resultados de investigación u otros instrumentos financieros) que se mencionan en este documento. El presente documento no constituye una oferta ni solicitud a ninguna persona ni jurisdicción donde tal oferta o solicitud no esté autorizada ni a ninguna persona a quien sería ilegal hacer dicha oferta o solicitud. Toda referencia en este documento a instrumentos específicos o a emisores sólo tiene una finalidad ilustrativa y no debe ser interpretada como una recomendación para la compra o venta de dicho instrumento. Las referencias en este documento a fondos de inversión se aplican a fondos que no han sido registrados por la Finma y que por lo tanto no pueden ser distribuidos en o desde suiza excepto a ciertas categorías de inversores. Algunas de las empresas del grupo Notz Stucki o sus clientes pueden tener posiciones en los instrumentos financieros de alguno de los emisores mencionados en este documento, o ser asesor de uno de ellos. Hay información adicional disponible a solicitud.

© Notz Stucki Group