Alla ricerca dell’extra-rendimento, senza dimenticare la volatilità

Molti lettori avranno impresso nella memoria il decennio d’oro degli hedge fund (gli anni ’90), conclusosi nel 2000 con lo scoppio della bolla dot-com. L’epilogo di tale periodo fu in un certo senso preannunciato pochi mesi prima dell’implosione delle dot-com, con la pubblicazione di “In Search of Alpha – Investing in Hedge Funds” ad opera di un autore “ingombrante” come Alexander Ineichen di UBS (una sorta di manuale di formazione dedicato al neo-arrivato stagista del periodo estivo, desideroso di apprendere i segreti degli hedge fund).

Il contesto storico ha subito un’evoluzione da allora, alla luce delle modifiche, di portata rivoluzionaria, apportate alla normativa finanziaria (Regulation Fair Disclosure e la Volcker Rule, per citare alcuni esempi). Inoltre, gli operatori di mercato hanno modificato la loro natura, per effetto dell’afflusso di capitali istituzionali nel settore finanziario, e le dinamiche di mercato si sono evolute vista la notevole riduzione del periodo medio di detenzione degli investimenti (grazie al crescente impatto dei quant, dell’intelligenza artificiale, degli eventi geopolitici e delle piattaforme Reddit e Robinhood). La base di investitori di fondi hedge è anch’essa cambiata radicalmente; Ginevra, un tempo capitale mondiale per gestori di hedge fund alla ricerca di capitali provenienti da clienti private banking ad alto reddito (HNW), è stata sopravanzata dai maggiori fondi pensione, fondi di dotazione e fondi sovrani, i quali hanno assunto un ruolo predominante nel segmento degli investimenti alternativi.

Volgendo lo sguardo più in là, al periodo 2010-2019, possiamo parlare di un “decennio perduto” sul versante degli hedge fund (desk proprietari svaniti nel nulla, il prolungarsi del QE ha reso molto spinosa la vendita allo scoperto e in ultimo, alla luce attuale dei fatti, gli ETF e i fondi comuni rappresentavano la carta più ovvia per approfittare della più lunga fase del mercato toro azionario mai registrata nella storia finanziaria). Il 2020 segnerà l’inizio di una nuova decade d’oro per gli hedge fund? Senza dubbio l’avvio del decennio è stato favorevole, tuttavia il 2021 finora non è stato esente da insidie!

Il lancio del nostro mandato specifico sul lato absolute return risale a ben 23 anni fa, avvalendosi di un approccio multi-strategy con l’obiettivo di generare rendimenti costanti e al contempo con una bassa volatilità durante cicli positivi o turbolenti; tuttavia, ha dovuto fronteggiare alcune problematicità nelle fasi segnate da eventi ritenuti improbabili ma con effetti dirompenti sui mercati, una situazione sperimentata da molti altri fondi omologhi. Storicamente, la ricetta del successo dei fondi di fondi è stata la concentrazione di portafogli capaci di esprimere gestori single-strategy di maggior talento, sui quali venivano riposte le certezze più salde. L’aspetto negativo di tale approccio è l’insorgere a volte di una più spiccata volatilità, con il delinearsi di uno scenario in cui la reazione a una performance negativa di un gestore avviene fuori tempo massimo, con tempistiche che variano dai 3 mesi a un anno se non di più per rimettersi in carreggiata (a causa dei tristemente noti “gate”, ovvero limitazioni ai flussi di rimborso) e con il corollario di una pesante eredità costituita da uno o più side-pocket la cui liquidazione può richiedere un lasso temporale pari a 10 anni.

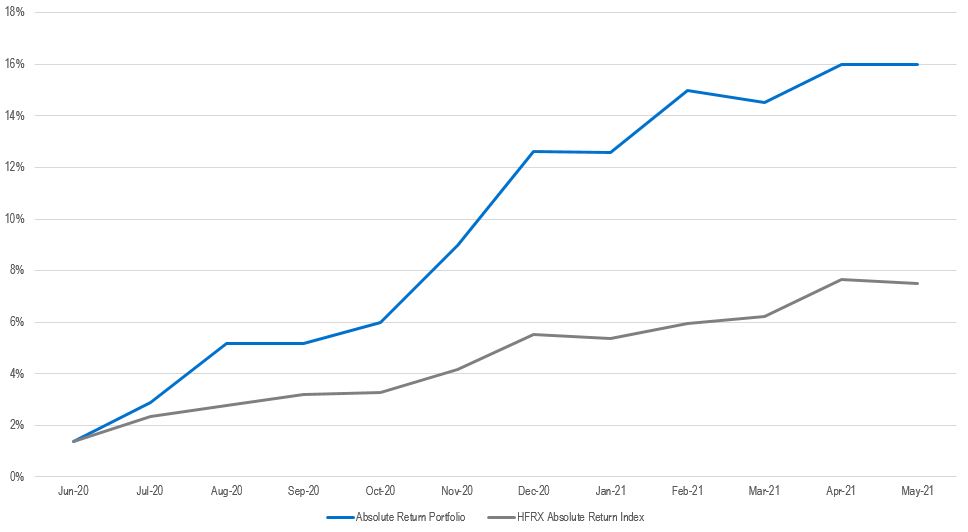

Dodici mesi fa, abbiamo scritto un articolo intitolato “Survival of the Fittest, a Darwinian Approach to Hedge Funds” che doveva fungere da catalizzatore nell’assunzione di una serie di modifiche atte a rafforzare in modo sostanziale il portafoglio esistente e a renderlo più consistente nelle fasi di caduta dei mercati, migliorando quindi il suo indice di Sharpe (così come il suo “cugino”, l’indice di Sortino). I risultati nel corso degli ultimi 12 mesi sono stati incoraggianti, in quanto l’indice di Sharpe è stato pari a 3,75 (un dato che verosimilmente non verrà mai più bissato!). Fatto ancora più rilevante, il drawdown è stato contenuto a 39 punti base, nonostante ben 4 degli ultimi 6 mesi abbiano registrato la peggiore erosione di alfa mai registrata nel segmento azionario. I cambiamenti hanno riguardato principalmente la diversificazione del portafoglio nelle varie strategie, alcune delle quali sono più di nicchia e meno scalabili (pertanto, meno accessibili per i fondi pensione e fondi di dotazione) e dotate di un processo di gestione del rischio basato sul concetto della “recinzione elettrificata” per mezzo della quale i gestori che toccano il loro limite massimo di drawdown vedranno la loro esposizione azzerata e un sostanziale “game over”. Se si aggiungono le disposizioni in tema di prime perdite di capitale (first loss capital) il concetto di protezione del capitale assume una dimensione più elevata. Per tale ragione, l’approccio multi-PM descritto nell’articolo menzionato in precedenza ci consentirà di limitare i drawdown e aggregare i rendimenti nel corso del tempo, sovraperformando in misura crescente il benchmark strada facendo. Le nostre allocazioni Equity Arbitrage e Multi-strategy sono integrate da alcuni dei migliori gestori, secondo il nostro avviso, in ambito Credit Arbitrage e Discretionary Macro, contraddistinti da un’ottica di trading proprietario con l’obiettivo di creare strumenti finanziari a “trazione integrale” (come richiesto dai dettami ESG). La maggior parte dei nostri lettori avrà probabilmente notato l’imponente ritorno in auge negli ultimi due anni dei gestori macro discrezionali (strategia all’interno della quale Notz Stucki gioca un ruolo attivo da oltre 50 anni di investimenti nell’universo dei fondi hedge e che è parte del nostro DNA).

Le dinamiche attuali del mercato obbligazionario a cui si aggiungono, in quello azionario, le rotazioni dai titoli growth a quelli value, dipingono uno scenario tanto imprevedibile quanto le recenti condizioni meteo in Europa. Ci auspichiamo di dimostrare che un approccio resiliente, adatto a condizioni mutevoli, avrà un futuro più roseo, in considerazione del permanere della volatilità. Ammettiamolo, quali altre strade alternative rispetto al reddito fisso sono ad oggi percorribili?

Vorrei concludere l’articolo con una citazione di Charles Darwin: “Non è la specie più forte o la più intelligente a sopravvivere, ma quella che si adatta meglio al cambiamento.”

Le performance passate non sono in nessun caso indicative per i futuri risultati. le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale.

Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. i riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla Svizzera, ad eccezione di alcune precise categorie di investitori qualificati. alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come Advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Informazioni aggiuntive disponibili su richiesta.

© Notz Stucki Group