L’enigma del calo dei corsi azionari nonostante gli utili in crescita

“In milioni hanno visto cadere una mela, ma soltanto Newton si è chiesto il perché.””

Bernard Baruch

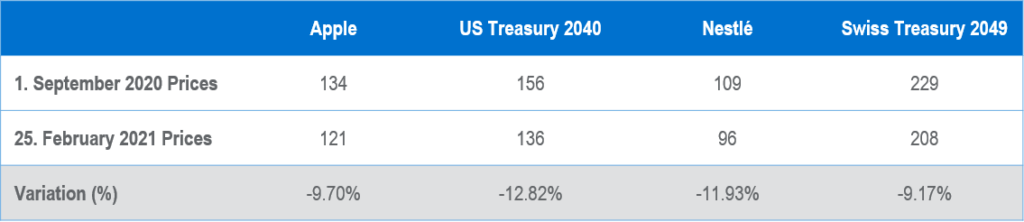

Apple e Nestlé sono due tra le numerose e apprezzate azioni large-cap ad aver registrato performance deludenti da settembre 2020, malgrado un mercato complessivo in crescita e risultati di bilancio confortanti sul versante degli utili. Nel periodo compreso tra settembre 2020 e febbraio 2021, Apple ha subito una flessione di circa il 10% mentre il calo di Nestlé è stato del 12% circa. Sebbene la crescita degli utili sia di gran lunga il fattore più importante affinché un titolo azionario ottenga buoni risultati a lungo termine, a volte nel breve periodo la suddetta crescita non risulta sufficiente a controbilanciare l’altro elemento più rilevante in fatto di prezzi degli asset in generale: i tassi di interesse. In teoria, questo rapporto di amore e odio tra azioni e tassi di interesse dovrebbe essere molto semplice da valutare: un calo dei tassi di interesse rappresenta una buona notizia per i titoli azionari in quanto amplifica i flussi futuri, mentre un aumento dei tassi produce l’effetto contrario. Tuttavia, tale dinamica non si è sempre verificata; le apprezzate strategie “risk parity” si erano poste contro tale la logica dei numeri, con un posizionamento lungo sul reddito fisso e sulle azioni per essere al riparo da un eventuale ribasso dell’azionario, grazie a una concomitante e presumibile buona performance dell’obbligazionario. Eppure i numeri indicano una narrativa differente: se il fattore di attualizzazione (ovvero, i tassi di interesse) registra un incremento, a parità di altri elementi il prezzo dell’asset si contrae.

Questo è esattamente quanto accaduto durante gli ultimi 6 mesi (per alcune società quotate), nella misura in cui il fattore di attualizzazione è aumentato sensibilmente (il rendimento dei Treasury USA a 10 anni è passato da quota 0,7% a 1,47%, mentre l’equivalente a 20 anni è salito dall’1,24% fino alla soglia del 2,15%). In effetti, i numeri non hanno mentito in questa circostanza in quanto le azioni che sono più sensibili alle variazioni al rialzo dei tassi (long duration equities) hanno subito un calo, quasi di pari passo con la flessione nei prezzi delle obbligazioni, come evidenziato nella tabella. Il rapporto prezzo/utile di Apple è passato da 34 a 27 volte gli utili stimati al 2021, mentre per Nestlé il p/e è sceso da 26 a meno di 23. Tutto ciò dimostra che sebbene la presenza di rendimenti più elevati non incida realmente sugli affari delle suddette società, ha certamente delle ripercussioni sulle loro valutazioni. Tuttavia, vi sono dei segmenti dell’azionario che evidenziano una correlazione invertita rispetto alla narrativa dei numeri. Innanzitutto, i titoli finanziari, vale a dire il settore più bistrattato dell’ultimo decennio. L’aumento dei tassi di interesse ha risvolti positivi per le banche e le società assicurative. Più in generale, i settori ciclici tendono ad essere meno sensibili alle variazioni al rialzo dei tassi di interesse rispetto ai titoli growth e ai settori difensivi, e di conseguenza realizzano una sovraperformance in presenza di una crescita dei rendimenti. In sostanza, da quando i tassi hanno iniziato a risalire gli indici azionari sono riusciti ad avanzare grazie agli eccellenti risultati ottenuti dai settori ciclici. Per tale ragione, è importante adottare un approccio bilanciato sotto il profilo dei settori. Non sappiamo se la crescita dei rendimenti continuerà o se registrerà un’inversione di rotta. Nondimeno, siamo consapevoli che la composizione di un portafoglio strutturato su solidi titoli societari, a prescindere dai loro settori di appartenenza, e con un equilibrio tra azioni Value e Growth e tra segmenti Ciclici e Difensivi, costituisce il metodo più affidabile per realizzare performance rilevanti nel lungo periodo.

Le performance passate non sono in nessun caso indicative per i futuri risultati. le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale.

Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. i riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla Svizzera, ad eccezione di alcune precise categorie di investitori qualificati. alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come Advisor per qualsiasi degli emittenti stessi. I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Informazioni aggiuntive disponibili su richiesta.

© Notz Stucki Group