Em busca do sharpe

Muitos leitores recordar-se-ão da era dourada dos fundos de cobertura (anos 90) que terminou com a publicação do “In Search of Alpha – Investing in Hedge Funds” o primeiro de uma série de textos da autoria do famigerado Alexander Ineichen do UBS (um manual de formação para o mais recente estagiário de verão desejoso de conhecer os mistérios dos fundos de cobertura) publicado alguns meses antes do rebentamento da bolha dot.com no ano 2000.

Os tempos evoluíram desde então porque as alterações na regulamentação têm sido marcantes (o Regulamento FD e a Regra Volcker são só alguns exemplos). Os participantes no mercado também evoluíram devido à entrada de capital institucional no espaço. De igual modo, as dinâmicas de mercado evoluíram porque o período médio de detenção dos investimentos diminuiu bastante (graças ao crescente impacto dos analistas quantitativos, da inteligência artificial, dos acontecimentos geopolíticos e de plataformas como a Robinhood/Reddit). A base dos investidores em fundos de cobertura também mudou drasticamente porque Genebra, outrora o centro do mundo para os gestores de fundos de cobertura que procuravam capital de clientes particulares de elevado valor patrimonial, foi suplantada pelos fundos de dotações e soberanos que ficaram com a maior quota da indústria.

Dez anos depois, nos anos de 2010 temos a “década perdida” dos fundos de cobertura (as proprietary desks desapareceram, a flexibilização quantitativa infinita tornou o shorting muito desafiante e os fundos mutualistas/ETF foram, em retrospetiva, a forma óbvia de navegar o mais prolongado mercado acionista em alta da história). Será que o 2020 marcará outra década dourada para os fundos de cobertura? Seguramente que o início foi auspicioso, mas este ano tem estado longe de ser fácil!

O nosso mandato de retorno absoluto foi lançado há 23 anos usando uma abordagem com várias estratégias e concebida com o objetivo de gerar rendimentos constantes com baixa volatilidade durante períodos maus e bons. Contudo, enfrentou algumas dificuldades durante períodos de eventos de cisne negro, tal como muitos dos seus pares. Historicamente, a receita para o sucesso dos Fundos de Fundos tem sido concentrar carteiras nos gestores de estratégias individuais mais talentosos nos quais se tem mais convicção. A desvantagem desta abordagem é que a volatilidade pode aumentar em determinada altura e, antes de perceber, um dos seus gestores está em baixo, é demasiado tarde e demorará mais 3 meses a sair daí, na melhor das hipóteses, ou talvez um ano ou até mais (graças ao célebre “gate”) juntamente com o direito a herdar um ou dois side pockets que demorarão 10 anos a liquidar.

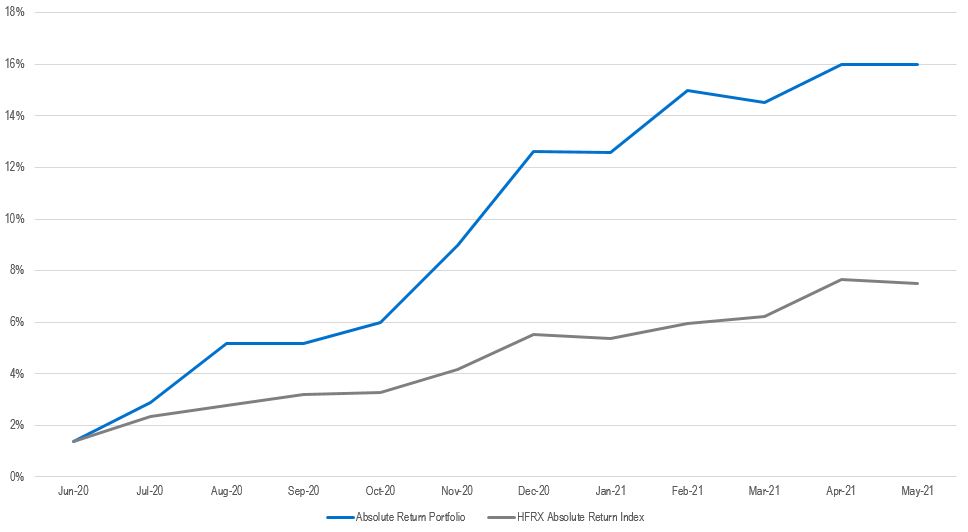

Há doze meses, escrevemos um artigo intitulado “Survival of the Fittest, a Darwinian Approach to Hedge Funds” que acabou por ser o catalisador de várias alterações com vista a reforçar de forma substancial a carteira existente e torná-la mais robusta durante quedas do mercado e, assim, melhorar o seu Índice de Sharpe (e Sortino). O resultado ao longo dos últimos 12 meses tem sido promissor dado que o Índice de Sharpe gerado foi 3,75 (o que provavelmente nunca se irá repetir!), mas mais importante ainda a quebra limitou-se a 39 pontos base, com 4 dos últimos 6 meses a testemunharem a pior destruição do alfa no espaço das ações desde que há registo. As alterações focaram-se sobretudo na diversificação da carteira por diferentes estratégias, algumas mais de nicho e menos escaláveis (por conseguinte, menos acessíveis aos fundos de pensões/dotações) e tendo um processo de gestão do risco baseado na ideia da “cerca eletrificada” mediante a qual os gestores que atingem o seu limite de queda máxima terão a sua exposição reduzida a zero e é o “fim do jogo”. Junte-se os acordos de first loss capital e leva-se o conceito de proteção de capital ao próximo nível. Assim, a abordagem assente em vários PM que descrevemos no nosso último artigo irá permitir-nos limitar as quedas e acumular retornos ao longo do tempo suplantando cada vez mais o índice de referência. As nossas alocações pluriestratégias e “Equity Arbitrage” são complementadas por aqueles que consideramos serem alguns dos melhores gestores em “Credit Arbitrage” e “Discretionary Macro” com uma mentalidade de negociação exclusiva a fim de criar um veículo a quatro cilindros (as questões de ESG assim ditam). A maior parte dos leitores poderá ter reparado na recuperação impressionante dos gestores macro discricionários nos últimos dois anos (uma estratégia na qual a Notz Stucki está envolvida há mais de 50 anos com investimentos em fundos de cobertura e que faz parte do seu ADN).

Com a evolução do mercado obrigacionista e a mudança no mercado acionista das ações de crescimento para as de valor a serem tão imprevisíveis como o tempo, esperamos provar que a abordagem para qualquer condição da Pendulum terá um futuro melhor porque a volatilidade do mercado veio para ficar. Sejamos realistas, que outra alternativa ao rendimento fixo temos hoje em dia?

Permitam-me que conclua este artigo citando Charles Darwin: “Não é o mais forte que sobrevive, nem o mais inteligente, mas o que melhor se adapta às mudanças.”

O desempenho passado não é indicativo de resultados futuros. As opiniões, estratégias e instrumentos financeiros descritos neste documento, podem não ser adequados para todos os investidores. As opiniões expressas são opiniões atuais a partir da (s) data (s) que aparecem apenas neste documento.

Referências a índices de mercado ou compostos, benchmarks ou outras medidas de desempenho relativo ao mercado, durante um período de tempo específico, são fornecidas apenas como informação. A Notz Stucki não fornece nenhuma garantia e não faz qualquer tipo de representação, em relação à precisão e integridade de quaisquer dados, incluindo dados do mercado financeiro, cotações, pesquisas ou outros instrumentos financeiros referidos neste documento.

Este documento não constitui uma oferta ou solicitação a qualquer pessoa em qualquer jurisdição, em que tal oferta ou solicitação, não seja autorizada ou a qualquer pessoa a quem seja ilegal fazer tal oferta ou solicitação. Qualquer referência neste documento a valores mobiliários e emissores específicos é apenas para fins ilustrativos, e não deve ser interpretada como recomendações de compra ou venda desses valores mobiliários. As referências neste documento a fundos de investimento que não tenham sido registados na Finma, não podem ser distribuídas na ou a partir da Suíça, excepto para determinadas categorias de investidores elegíveis. Algumas das entidades do grupo Notz Stucki ou dos seus clientes, podem deter uma posição nos instrumentos financeiros de qualquer emitente aqui apresentado, ou agir como consultor de qualquer um desses emitentes.

Informações adicionais estão disponíveis mediante solicitação.

© Notz Stucki Group