Streben nach nachhaltigen Risikobereinigten überschusserträgen

Viele Leser werden sich noch an die goldenen Zeiten für Hedgefonds (die 1990er-Jahre) erinnern, die mit «In Search of Alpha – Investing in Hedge Funds» endeten. Dieser erste Beitrag in einer Reihe von Publikationen des berühmt-berüchtigten und damals noch bei UBS tätigen Alexander Ineichen (ein Trainingsmanual für neu ankommende Sommerpraktikanten, die sich für das Mysterium «Hedgefonds» begeisterten) wurde nur wenige Monate vor dem Platzen der Dotcom-Blase im Jahr 2000 veröffentlicht.

Seither haben die Zeiten sich geändert, wobei Regulierungsänderungen zu einem Game-Changer wurden – denken wir zum Beispiel an die Regulation Fair Disclosure und die Volcker-Regel. Die Marktteilnehmer haben aufgrund des Zustroms an institutionellem Kapital in diesem Bereich ebenfalls eine Weiterentwicklung erfahren, während sich die Marktdynamik beschleunigte, da die durchschnittliche Halteperiode von Anlagen deutlich kürzer wurde (dies aufgrund des wachsenden Einflusses von Quants, künstlicher Intelligenz, geopolitischen Ereignissen und Robinhood/Reddit-Plattformen). Schliesslich hat sich auch die Anlegerbasis von Hedgefonds erheblich verändert, da Genf – einst das Weltzentrum für Hedgefonds-Manager auf der Suche nach dem Kapital vermögender Privatkunden – von den grössten Pensions-, Stiftungs- und Staatsfonds, auf die jetzt der Löwenanteil der Branche entfällt, überholt wurde.

Zehn Jahre nach dem Platzen der Internetblase erwiesen sich die 2010er-Jahre dann für Hedgefonds als «verlorenes Jahrzehnt»: der Eigenhandel verschwand, die grenzenlose quantitative Lockerung der Notenbanken machte Leerverkäufe zu einer grossen Herausforderung und Investmentfonds/ETFs waren rückblickend die nächstliegende Alternative, um an der längsten Aktienhausse der Geschichte zu partizipieren. Wird 2020 nun eine weitere goldene Dekade für Hedgefonds markieren? Das neue Jahrzehnt hat zweifellos gut begonnen, sich in diesem Jahr bisher aber als nicht so leicht erwiesen.

Unser spezielles Absolute-Return-Mandat wurde vor 23 Jahren unter Verwendung eines Multi-Strategie-Ansatzes und mit dem Ziel lanciert, in steigenden und fallenden Märkten beständige und wenig schwankungsanfällige Renditen zu generieren. In Phasen von unvorhersehbaren Ereignissen («Black Swan») hatte das Mandat jedoch wie viele seiner Peers gewisse Schwierigkeiten. In der Vergangenheit bestand das Erfolgsrezept des Dachfonds darin, das Portfolio auf die talentiertesten Einzelstrategie-Manager zu konzentrieren, für die der Überzeugungsgrad am höchsten war. Dieser Ansatz hat allerdings den Nachteil, dass das Portfolio bisweilen einer höheren Volatilität ausgesetzt sein kann und dass – ehe man die Verluste eines Managers bemerkt – es schon zu spät ist und es im günstigsten Fall weitere drei Monate dauert, bis sich diese Position glattstellen lässt. Wegen der Auszahlungssperren, die Hedgefonds gerne verhängen, kann es aber auch ein Jahr oder mehr sein – ganz zu schweigen von dem Recht, ein oder zwei «Side Pockets» (Hedgefonds-Konten zur Auslagerung illiquider Anlagen) zu erben, die nicht vor Ablauf von zehn Jahren liquidiert werden können.

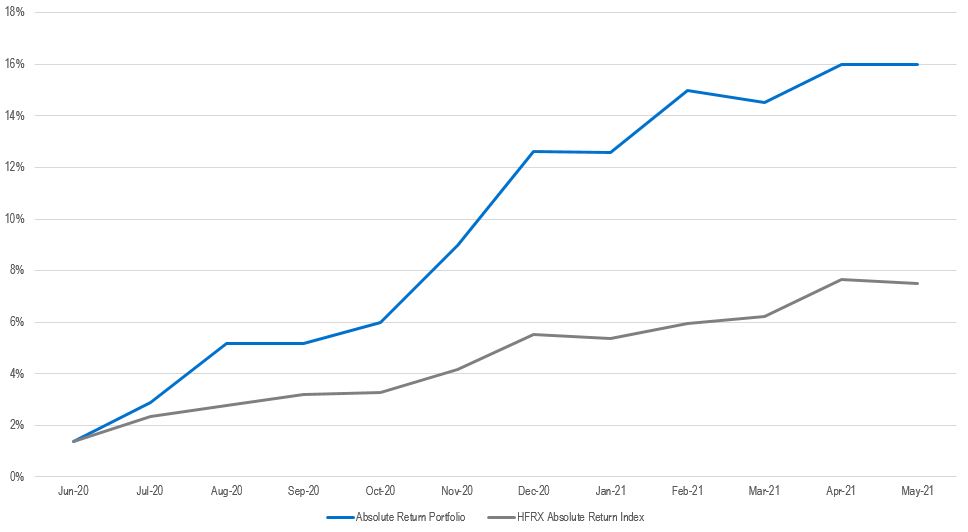

Vor einem Jahr haben wir den Beitrag «Survival of the Fittest, a Darwinian Approch to Hedge Funds» verfasst, der den Anstoss für eine Reihe von Veränderungen gab, um das bestehende Portfolio deutlich zu optimieren, es dabei auch widerstandsfähiger gegenüber Marktverlusten zu machen und so seine Sharpe-Ratio (und Sortino-Ratio) zu verbessern. Das Ergebnis dieser Bemühungen war in den letzten zwölf Monaten vielversprechend, konnte doch eine Sharpe-Ratio von 3.75 erzielt werden (was in dieser Grössenordnung wahrscheinlich einmalig war). Vor allem aber wurde der Wertverlust auf 39 Basispunkte begrenzt, nachdem in vier der letzten sechs Monate die schlimmste Alpha-Vernichtung im Aktienbereich seit Beginn der Aufzeichnungen stattgefunden hat. Bei unseren Änderungen ging es primär darum, das Portfolio strategieübergreifend zu diversifizieren – einige dieser Strategien fristen eher ein Nischendasein und sind weniger skalierbar (und daher für Pensionskassen/Stiftungen weniger zugänglich). Ausserdem sollte das Risikomanagement auf der Idee des «elektrischen Zauns» basieren – mit anderen Worten: Erreicht ein Manager sein Limit in Bezug auf den maximalen Drawdown, wird das Exposure ihm gegenüber auf null gesetzt. Der Manager ist damit «draussen». Kommen noch First-Loss-Kapitalvereinbarungen hinzu, wird das Konzept des Kapitalschutzes auf die nächste Ebene gebracht. Der in unserem letzten Beitrag beschriebene Multi-Manager-Ansatz ermöglicht uns somit einerseits, Verluste zu begrenzen; andererseits werden wir nachhaltig höhere Renditen erzielen und damit die Benchmark über die Zeit schlagen können. Unsere Multi-Strategie- und Aktienarbitrage-Allokationen werden durch einige der für uns besten Credit-Arbitrage- und Discretionary-Macro-Manager mit jeweils eigener Handelsmentalität ergänzt, um ein ESG-konformes «Vierzylinder»-Vehikel zu kreieren. Den meisten unserer Leser dürfte in diesem Zusammenhang aufgefallen sein, dass Manager von Discretionary-Macro-Strategien in den letzten zwei Jahren ein beeindruckendes Comeback hingelegt haben (Discretionary Macro ist seit mehr als 50 Jahren, in denen Notz Stucki in Hedgefonds investiert, fester Bestandteil unserer Engagements und somit auch Teil unserer DNA).

Da die Bewegungen am Anleihenmarkt und die Aktienmarktrotationen von Growth zu Value in letzter Zeit so unberechenbar waren wie das Wetter in Europa, hoffen wir zeigen zu können, dass dem Allwetter-Ansatz unseres Dach-Hedgefonds Pendulum in einem von anhaltender Volatilität geprägten Umfeld eine bessere Zukunft beschieden ist. Denn seien wir ehrlich: Welche andere Alternative zu Anleihen haben wir heute noch?

Gestatten Sie mir, diesen Beitrag mit einem Zitat von Charles Darwin zu beenden: «Es ist nicht die stärkste Spezies, die überlebt, und auch nicht die intelligenteste, sondern diejenige, die sich am besten an Veränderungen anpassen kann.»

Vergangene Performance stellt keinen Hinweis auf künftige Resultate dar. Die in diesem Dokument beschriebenen Ansichten, Strategien und Finanzinstrumente sind möglicherweise nicht für alle Investoren geeignet. Aktuell geäusserte Meinungen beziehen sich nur auf das in diesen Unterlagen erwähnte Datum.

Hinweise auf Markt- oder Composite-Indizes, Benchmarks oder andere Bemessungen relativer Markt Performance über einen bestimmten Zeitraum werden nur zu Ihrer Information bereitgestellt. Notz Stucki übernimmt keinerlei Gewähr für die Richtigkeit und Vollständigkeit des Dokumenteninhalts inklusive Finanzmarktdaten, Preise, Finanzanalysen oder andere Finanzinstrumente auf die verwiesen wurde und lehnt jegliche Haftung ab.

Dieses Dokument stellt weder ein Angebot noch eine Empfehlung an irgendeine Person an einem Ort dar, für welchen weder Angebot noch Empfehlungen zugelassen sind oder an jede andere Person der gegenüber es ungesetzmässig wäre ein Angebot oder eine Empfehlung zu machen. Jeglicher Hinweis in diesem Dokument in Bezug auf spezifische Wertschriften und Emittenten werden nur zur Veranschaulichung verwendet und sind nicht als Kaufs- oder Verkaufs-Empfehlungen für diese Wertschriften zu interpretieren. Hinweise in diesem Dokument auf Investment-Fonds, welche über keine Finma-Registrierung verfügen, können weder in noch von der Schweiz aus vertrieben werden; mit Ausnahme gewisser Kategorien von berechtigten Investoren. Gewisse Gesellschaften der Notz Stucki Gruppe oder ihrer Kunden können Positionen von hier beschriebenen Finanzinstrumenten halten oder können als Berater gegenüber solchen Emittenten auftreten.

Weitere Informationen stehen auf Anfrage zur Verfügung.

© Notz Stucki Gruppe