Warum fallen die Aktienkurse trotz steigender Gewinne?

“Millionen Menschen sahen den Apfel fallen, aber nur Newton fragte sich warum”

Bernard Baruch

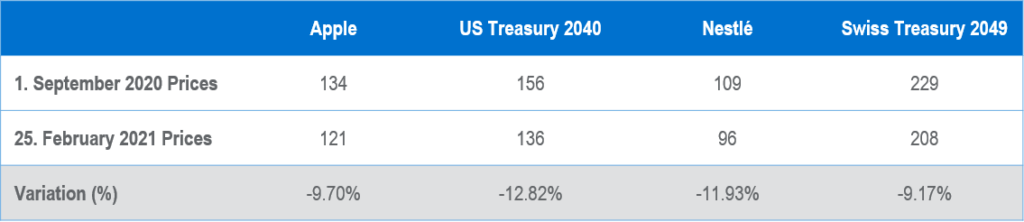

Apple und Nestlé sowie viele andere bekannte Large Cap-Aktien, erzielten seit September 2020 trotz der allgemeinen Verbesserung des Marktes und positiver Gewinnmeldungen keine gute Performance: Apple verzeichnete zwischen September 2020 und Februar 2021 einen Rückgang um rund 10 % und Nestlé um rund 12 %. Obwohl das Gewinnwachstum bei Weitem der wichtigste Faktor für die gute Performance einer Aktie auf lange Sicht ist, reicht es kurzfristig manchmal nicht als Ausgleich für den anderen wichtigsten Faktor in Bezug auf Anlagepreise allgemein, nämlich die Zinsen. Die Hassliebe zwischen Aktien und Zinsen müsste theoretisch sehr einfach zu verstehen sein: fallende Zinsen sind gut für Aktien, weil sie die zukünftigen Kapitalströme vergrößern, während bei steigenden Zinsen das Gegenteil geschieht. Das war aber nicht immer so; beliebte „Risk-Parity“ Strategien spielten gegen die mathematische Logik, da sie Long-Positionen in festverzinslichen Anlagen und Aktien hielten, um sich gegebenenfalls durch vermeintlich gute Renditen von Anleihen gegen einen möglichen Rückgang der Aktien zu schützen. Aber das entspricht nicht der Logik der Mathematik: Wenn der Abzinsungsfaktor (d. h. die Zinssätze) steigt, fällt bei ansonsten unveränderten Rahmenbedingungen der Preis Ihrer Anlage.

Und genau das geschah während der letzten sechs Monate (bei bestimmten, börsennotierten Unternehmen), da der Abzinsungsfaktor ziemlich stark stieg (in den USA kletterte die Rendite für zehnjährige Laufzeiten von 0,7 % auf 1,47 %, diejenigen für Laufzeiten von 20 Jahren von 1,24 % auf 2,15 %). Und dieses Mal funktionierte die Mathematik sehr gut, denn der Rückgang der Aktien mit langer Duration entsprach fast dem Rückgang der Anleihekurse, wie vorstehende Tabelle zeigt. Das Kurs-Gewinn-Verhältnis von Apple fiel im Jahr 2021 vom 34-fachen auf das 27-fache des geschätzten Gewinns, bei Nestlé fiel es von 26 auf unter 23. Das beweist, dass höhere Renditen zwar die Geschäftsaktivität dieser Unternehmen nicht wirklich beeinträchtigen, aber eindeutig einen Einfluss auf deren Bewertungen haben. Aber es gibt Aktiensektoren mit umgekehrter Korrelation zur mathematischen Logik. Allen voran Finanzen, der am meisten gehasste Sektor des letzten Jahrzehnts. Steigende Zinsen sind gut für Banken und Versicherungsgesellschaften. Allgemeiner ist die Duration von Anlagen zyklischer Sektoren meist kürzer als bei Wachstums- und defensiven Sektoren, so dass zyklische Sektoren bei steigenden Renditen logischerweise eine Outperformance erzielen. Die ausgezeichnete Performance der zyklischen Sektoren seit dem Beginn des Zinsanstiegs war der Grund dafür, warum sich die Indizes verbessern konnten. Daher ist ein im Hinblick auf die Sektoren ausgewogener Ansatz wichtig. Wir wissen nicht, ob die Renditen weiter steigen, stagnieren oder fallen werden; allerdings wissen wir, dass ein Portfolio aus guten Unternehmen, unabhängig von deren Sektoren, mit ausgewogenem Verhältnis zwischen Substanz- und Wachstumswerten und zyklischen und defensiven Aktien die sicherste Art ist, auf lange Sicht eine erhebliche Rendite zu erzielen.

Vergangene Performance stellt keinen Hinweis auf künftige Resultate dar. Die in diesem Dokument beschriebenen Ansichten, Strategien und Finanzinstrumente sind möglicherweise nicht für alle Investoren geeignet. Aktuell geäusserte Meinungen beziehen sich nur auf das in diesen Unterlagen erwähnte Datum.

Hinweise auf Markt- oder Composite-Indizes, Benchmarks oder andere Bemessungen relativer Markt Performance über einen bestimmten Zeitraum werden nur zu Ihrer Information bereitgestellt. Notz Stucki übernimmt keinerlei Gewähr für die Richtigkeit und Vollständigkeit des Dokumenteninhalts inklusive Finanzmarktdaten, Preise, Finanzanalysen oder andere Finanzinstrumente auf die verwiesen wurde und lehnt jegliche Haftung ab.

Dieses Dokument stellt weder ein Angebot noch eine Empfehlung an irgendeine Person an einem Ort dar, für welchen weder Angebot noch Empfehlungen zugelassen sind oder an jede andere Person der gegenüber es ungesetzmässig wäre ein Angebot oder eine Empfehlung zu machen. Jeglicher Hinweis in diesem Dokument in Bezug auf spezifische Wertschriften und Emittenten werden nur zur Veranschaulichung verwendet und sind nicht als Kaufs- oder Verkaufs-Empfehlungen für diese Wertschriften zu interpretieren. Hinweise in diesem Dokument auf Investment-Fonds, welche über keine Finma-Registrierung verfügen, können weder in noch von der Schweiz aus vertrieben werden; mit Ausnahme gewisser Kategorien von berechtigten Investoren. Gewisse Gesellschaften der Notz Stucki Gruppe oder ihrer Kunden können Positionen von hier beschriebenen Finanzinstrumenten halten oder können als Berater gegenüber solchen Emittenten auftreten.

Weitere Informationen stehen auf Anfrage zur Verfügung.

© Notz Stucki Gruppe