Dopo un esaltante 2019, si raccomanda selezione per il 2020

Solo un anno fa eravamo attoniti per i risultati deludenti del 2018, in cui tutte le asset class avevano chiuso in territorio negativo. Il 2019 è quindi iniziato con valutazioni attraenti e con incertezze globali quali la trade war tra USA e Cina, la Brexit ed il rallentamento economico. I mercati a fine 2018 si attendevano l’arrivo di una recessione, ma l’economia mondiale stava (e sta) avendo a che fare con “solo” un rallentamento dei tassi di crescita. Infatti, nel corso del tempo i listini hanno recuperato le perdite, chiudendo il 2019 con performance positive in tutte le asset class, grazie soprattutto alle Banche centrali che hanno sostenuto l’economia con le loro manovre politiche espansive.

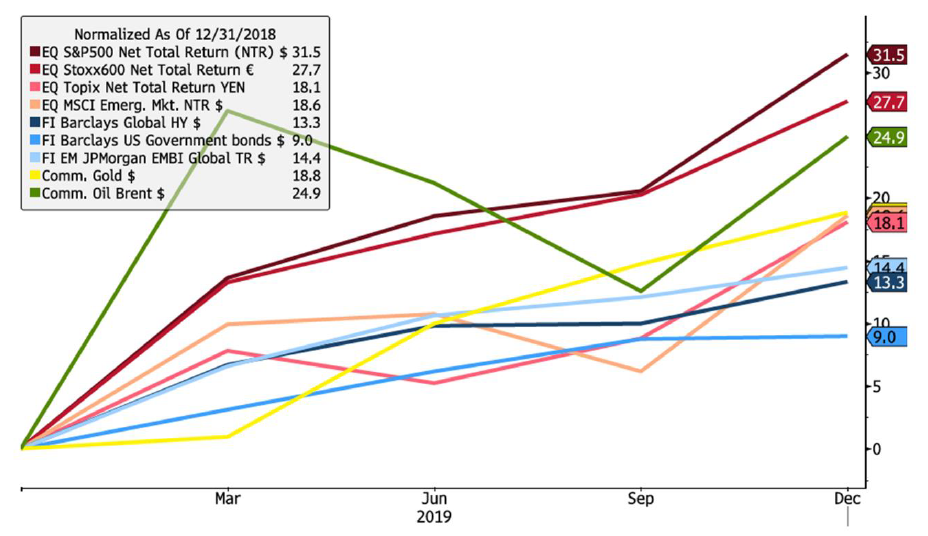

Su tutto il comparto obbligazionario si sono registrate performance positive: gli spread sulle emissioni societarie si sono ridotti significativamente e la de-escalation della guerra commerciale ha sostenuto i bond dei Paesi emergenti. In particolar modo, con riferimento a quest’ultimi, molti asset obbligazionari denominati in dollari (USD) hanno ottenuto performance a doppia cifra nel corso dell’anno. Sui mercati azionari, analogamente, abbiamo visto tutti risultati positivi. I migliori sono stati ottenuti dalle Borse americane: si veda l’S&P 500, che ha chiuso a +31,5%. Tuttavia le buone notizie non provengono solo da azioni e obbligazioni, ma anche da classi di investimento tipicamente decorrelate rispetto a quelle tradizionali. Il prezzo del petrolio, ad esempio, è salito di circa il 25% (il Brent), seguito dall’oro, che ha registrato un +18,8%. Infine, anche gli investimenti alternativi ed illiquidi hanno portato a casa dei profitti relativamente considerevoli nel 2019. A questo punto, i mercati cambieranno nuovamente marcia dopo questo rally? Molti investitori, dopo un anno eccellente e date le alte valutazioni, potrebbero rinunciare a ricercare ancora valore nel 2020. Noi abbiamo una view moderatamente positiva a tal proposito e crediamo nell’imperativo di selezionare. Infatti, sulla parte obbligazionaria ormai troviamo poco valore: da un lato i bond Investment Grade dell’Eurozona rendono zero e dall’altro anche gli High Yield sono poco attraenti, con rendimenti appena sopra il 2% (sempre se possiamo ancora definirli High Yield a questo punto). Sul mercato azionario, invece, se gli investitori si attendono una crescita media dei profitti del 5% e un dividend yield del 2%, significa che potrebbero aspettarsi una performance indicativa del 7% circa. Tuttavia, con valutazioni così alte, la chiave risolutiva per gli investitori potrebbe essere la selezione di bravi manager, sia azionari che Long/Short, puntando sulla gestione attiva dei propri investimenti finanziari.

Fonti: Notz Stucki Research, Bloomberg

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 10 01 2020

- Panoramica macro

- Dopo un esaltante 2019, si raccomanda selezione per il 2020

- Le tensioni geopolitiche tra USA e Iran