L’unica vera arma a nostra difesa: il tempo

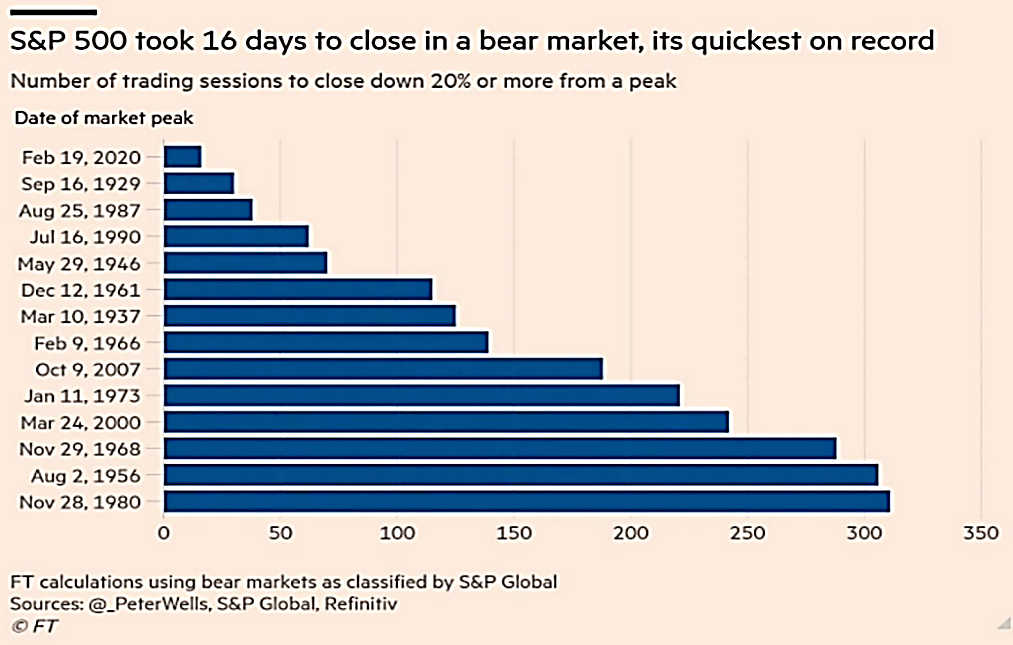

Mentre la situazione sta notevolmente migliorando in Cina, nei giorni scorsi l’OMS ha dichiarato che il Coronavirus è una pandemia, Trump ha bloccato i voli da e per l’Europa e i mercati sono scesi pesantemente. Il grafico sotto è esplicativo: l’S&P 500, col tonfo di Giovedì al -9,5%, ha impiegato il tempo record di 16 giorni per entrare in una fase di mercato ribassista, perdendo più del 20% dal picco del 19 Febbraio.

Dopo il taglio d’emergenza di 50 punti della scorsa settimana, la FED è intervenuta nuovamente durante la giornata drammatica di Giovedì. Infatti, la Banca centrale ha annunciato un’operazione straordinaria, che riguarda l’iniezione nel sistema di 1500 miliardi di pronti contro termine, al fine di assicurare il corretto funzionamento dei mercati che hanno visto una grande fuga dai titoli azionari verso i treasury americani. Inoltre, questa settimana è intervenuta anche la BOE (Bank of England), che ha tagliato di 50 punti base i tassi di riferimento, dallo 0,75% allo 0,25%, annunciando nel contempo di coordinarsi con le politiche fiscali del Governo britannico. Quest’ultimo, infatti, ha annunciato che ci sarà un pacchetto comprensivo di incentivi alle piccole e medie imprese e di aiuti alle famiglie, in modo da superare lo shock economico del Coronavirus. Poi, Giovedì è finalmente arrivata anche la BCE, che è stata un po’ più lenta delle altre e gli operatori la attendevano con trepidazione. Christine Lagarde ha annunciato un ampliamento del Quantitative Easing, che ora prevedrà circa 35 miliardi di acquisti mensili per il 2020 e ha mantenuto i tassi di interesse invariati. Inoltre, ha aumentato le TLTRO (finanziamenti per l’economia reale), agevolandone le condizioni. Con riguardo alla BCE, si ritiene che la proposta di un pacchetto di manovre monetarie espansive rappresenti un buon punto di partenza (trascurando la comunicazione di Christine Lagarde), però si sottolinea che anche con migliori caratteristiche delle TLTRO e del QE, bisogna spingere le banche affinché effettivamente facciano prestiti a famiglie e imprese. Pertanto, per fare ciò, potrebbe essere importante avallare i prestiti bancari a sostegno dell’economia reale con delle garanzie statali o europee. E a tal proposito, anche l’Europa si è fatta sentire. La presidente della Commissione europea, Ursula Von Der Leyen ha assicurato massima flessibilità sulle regole relative agli aiuti di Stato ed ha ricordato che il Patto di Stabilità permette spesa pubblica eccezionale per far fronte agli eventi inusuali. Sicuramente nel futuro vedremo un rallentamento economico più marcato, quindi a livello di portafoglio sarebbe più opportuno sovrappesare i settori anti-ciclici, che sono in genere quelli meno influenzati in un tale contesto. Ad esempio oggi ci sono alcuni titoli farmaceutici con valutazioni di mercato interessanti, però bisogna porre attenzione alla volatilità, che non scenderà nel prossimo periodo (c’è ancora il rischio di forte diffusione del virus negli USA), quindi sarebbe meglio programmare un piano di ingresso negli investimenti in modo graduale. Un’altra possibilità è rappresentata dall’Information Technology: ci sono società che attraverso le proprie infrastrutture digitali offrono servizi per lo “smart-working”, utili per un periodo di quarantena e per lavorare efficientemente da casa.

Fonti: Notz Stucki Research, Bloomberg, Financial Times

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 13 03 2020

- Panoramica macro

- L’unica vera arma a nostra difesa: il tempo

- Oil war: non si fermano gli investimenti dell’Arabia Saudita