Come gestire il rallentamento economico

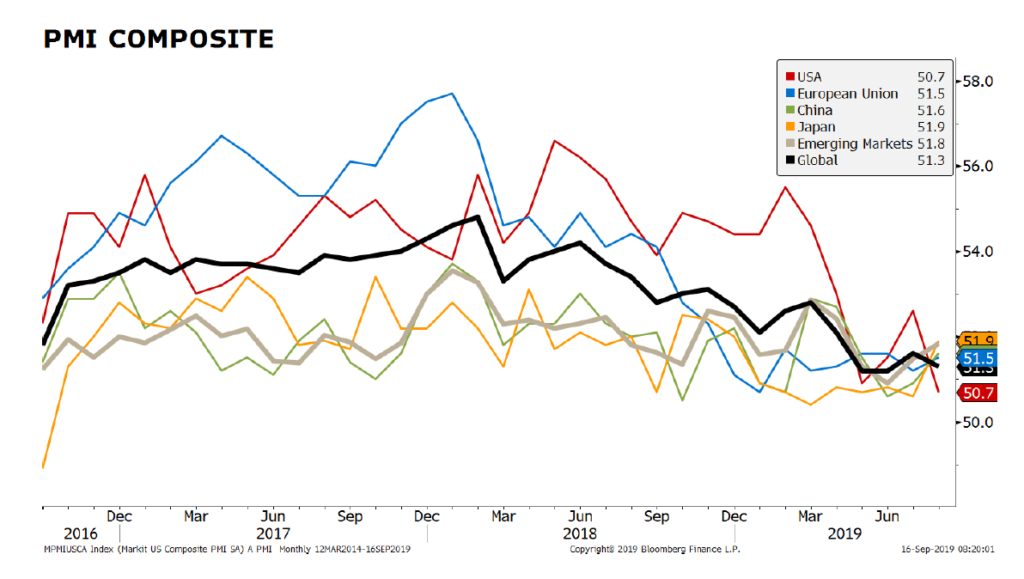

Il grafico sottostante esplicita in maniera sufficientemente chiara come l’economia mondiale stia versando in una condizione di forte rallentamento economico. Viene rappresentato l’indice composito dei direttori agli acquisti (PMI sta per Purchasing Managers Index), che misura il livello di attività dei responsabili degli acquisti nei settori dell’industria e dei servizi. Qualsiasi dato superiore a 50 indica un’espansione, mentre un dato inferiore indica una contrazione; nell’ultimo periodo, in particolare, abbiamo osservato come il rallentamento economico si sia concentrato in due aree: Stati Uniti ed Europa.

La crescita economica negli Stati Uniti potrebbe aver raggiunto un limite massimo, con le stime di consensus che danno un tasso di crescita del PIL per il 2019 al 2,3%. Tuttavia, ciò che preoccupa di più è il 2020, poiché la crescita è stata rivista al ribasso, ovvero all’1,7%. In particolar modo il rallentamento è dovuto ad un forte calo degli investimenti a causa della trade war con la Cina, anche se noi crediamo che la FED abbia ancora dei margini di manovra per poter fronteggiare l’incertezza dello scenario attuale. Al contrario degli USA, dove comunque abbiamo una crescita positiva, l’Eurozona presenta degli elementi di debolezza molto più preoccupanti. Il tasso di crescita del PIL per l’intera area è stimato a valori attorno all’1%, per via di una forte frenata economica in Italia e in Germania, dove probabilmente anche per il 2020 ci si attende una crescita poco al di sopra dello zero. Nel nostro paese incombono ancora i problemi legati alle incertezze politiche, consumi bassi e la difficoltà a gestire un debito pubblico che diventa sempre più grande. In Germania, invece, pesa il forte rallentamento dell’industria, come hanno confermato i dati usciti questa settimana. Si tratta del ribasso più forte dal Giugno 2009 ed è il nono mese consecutivo di cali, con l’indice composito che è sceso sotto quota 50 a causa soprattutto del settore manifatturiero. Inoltre, a fronte di tale situazione, gli investitori dei mercati azionari hanno avuto di recente una reazione che li ha portati a spostarsi sempre di più verso i titoli difensivi (o cosiddetti Value). Quindi, riassumendo il contesto attuale, abbiamo:

- tassi di interesse sul comparto obbligazionario vicini allo zero o negativi;

- dati economici negli USA più robusti rispetto a quelli europei;

- l’inizio di una possibile rotazione settoriale dai titoli Growth ai titoli Value.

Quale è la soluzione per un’opportuna strategia di portafoglio? Noi suggeriamo un’estrema diversificazione sui titoli azionari, principalmente USA, comprendente sia titoli Growth che Value, in quanto non si ha ancora la certezza che la rotazione possa continuare, bilanciando nel contempo posizioni che possano da un lato proteggere il patrimonio e dall’altro contribuire ad accrescerlo in un’ottica di lungo periodo.

Fonti: Research, Bloomberg, Sole 24 Ore

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 27 09 2019

- Panoramica macro

- Come gestire il rallentamento economico

- Oro come bene rifugio?