Facciamo il punto

Performance sul comparto obbligazionario da inizio anno al 26 maggio

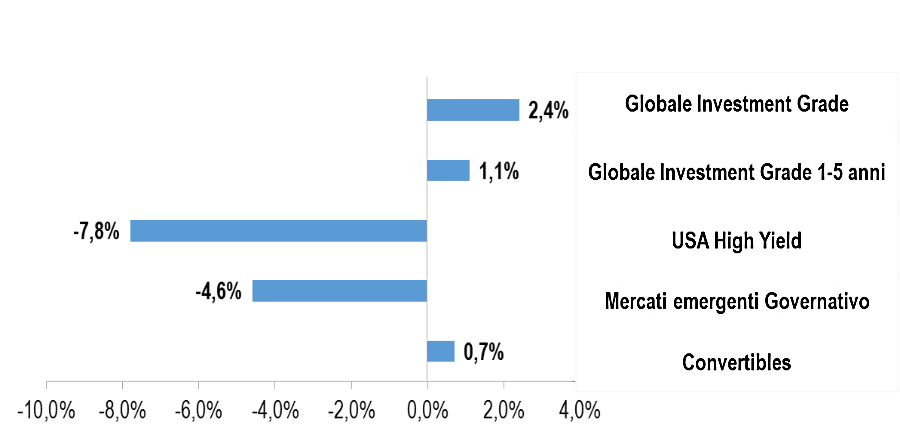

Sul comparto governativo si è verificato il fenomeno del “flight to quality”, ovvero gli investitori, impauriti dallo scoppio della crisi, hanno riempito i portafogli di titoli di Stato, comprimendone i rendimenti. Il tasso di interesse del Treasury americano a 10 anni è passato dall’1,90% circa di inizio anno al 0,69% di ieri. Il tasso del Bund tedesco a 10 anni, invece, si è spinto ancora più in basso da un valore già negativo di -0,19% circa di inizio anno al -0,42% di ieri. Il comparto del credito, invece, presenta dei punti di ingresso attraenti in questo momento, soprattutto con riferimento ai bond Investment Grade, e, inoltre, le banche centrali hanno espresso il loro impegno ad acquistarli sul mercato secondario in misura massiccia. Tuttavia, le emissioni obbligazionarie da parte delle società per fronteggiare la crisi sono aumentate in questo periodo, incrementando così il loro livello di indebitamento in modo importante, pertanto si presti particolare attenzione alla selezione dello strumento. Infine, un’asset class che ha dimostrato resilienza nel corso di questo periodo è quella delle obbligazioni convertibili. Date le loro caratteristiche, si raccomanda l’ausilio di un gestore specializzato per predisporvi un investimento strutturale in portafoglio, che, a nostro avviso, sarebbe opportuno, visto che storicamente le performance aggiustate per il rischio hanno sempre soddisfatto le esigenze degli investitori.

Performance sul comparto azionario da inizio anno al 26 Maggio

Da inizio anno possiamo vedere una dispersione a livello geografico. L’S&P 500 (USA) perde circa il 7%, mentre l’MSCI Europe perde ancora più del doppio, cioè quasi il 17%, al 26 Maggio. Come affermato a più riprese, il principale motivo è legato al fatto che gli Stati Uniti siano intervenuti più tempestivamente con politiche monetarie e fiscali, mentre in Europa, complici i rapporti politici, le misure sono arrivate più in ritardo. Durante il capitombolo di Marzo, i settori ormai proclamati vincitori di questa crisi, ovvero Information Technology, Healthcare e Consumer Staples, hanno fornito agli investitori uno scudo importante, anche se ora bisogna porre maggior attenzione poiché le valutazioni si stanno spingendo in alto in un modo, probabilmente, poco sostenibile nel breve termine. Pertanto, a fronte di una possibile correzione, in un’ottica conservativa si potrebbe valutare di ridurne l’esposizione, essendo un buon momento per un ribilanciamento di portafoglio e per portare a casa parte dei guadagni realizzati (ponendo sempre attenzione al profilo fiscale). Dal punto di vista geografico, invece, oltre a mantenere un posizionamento prevalente sugli Stati Uniti, si potrebbe valutare di diversificare anche sulla Cina (l’indice CSY 300 perde circa il 5% da inizio anno), con un focus soprattutto sui business domestici, dato che il Paese asiatico sta recuperando dalla crisi da Covid, con la capacità produttiva che è tornata al 95% circa rispetto ai livelli precedenti alla pandemia e con i principali indicatori macroeconomici risultanti, ad oggi, i migliori a livello globale.

Fonti: Notz Stucki Research, Bloomberg, Reuters

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 29 05 2020

- Panoramica macro

- Facciamo il punto

- I possibili rischi all’horizonte