Post elezioni europee: uno sguardo sulla situazione italiana

I risultati delle elezioni europee, come avevamo commentato in precedenza su Milano Finanza il 18 Maggio, non hanno portato grandi sconvolgimenti, se non per il fatto che i partiti nazionalisti occuperanno più poltrone per i prossimi cinque anni. Tuttavia, è di nostro interesse analizzare la situazione italiana.

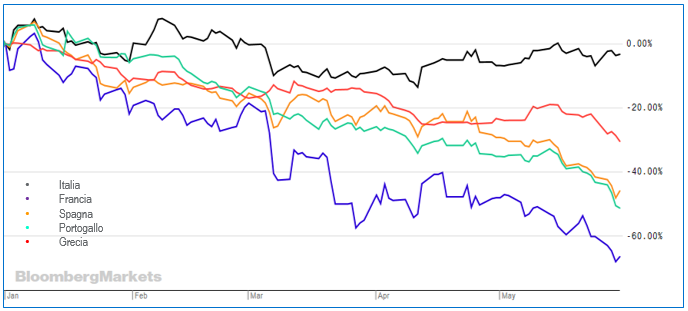

L’Italia deve reperire le risorse necessarie, pari a circa 25 miliardi, per non far scattare le clausole di salvaguardia e sembrerebbe che il Governo abbia fatto delle proposte, mantenendo viva la possibilità di introdurre una flat tax. Una prima soluzione sarebbe quella di eliminare gli 80 euro. Tuttavia, sarebbe una mossa impopolare, ecco perché contestualmente si proporrebbe una rivisitazione delle aliquote fiscali e delle detrazioni, in modo da mantenere inalterato lo stipendio netto percepito da chi beneficia, ad oggi, del cosiddetto bonus Renzi. In ogni caso, senza risorse, scatterà l’aumento dell’IVA. Una possibilità potrebbe essere quella di chiedere all’Europa di cambiare la composizione delle categorie di beni associate alle diverse aliquote. Ovviamente, se un bene che viene tassato ad un’aliquota agevolata (ad esempio al 10%) e da domani sale al 22%, il prelievo fiscale aumenta. Tuttavia, non è detto che l’UE faccia molte concessioni. A tal proposito, proprio questa settimana Bruxelles ha inviato una lettera per chiedere delucidazioni sull’aumento del debito pubblico, verificatosi in particolar modo tra il 2017 e il 2018. La difficoltosa gestione del debito è da considerare sotto il seguente aspetto: quello della crescita economica. Se il debito sale e contestualmente la crescita rimane vicina allo zero, come le maggiori istituzioni europee si attendono almeno per il 2019 e molto probabilmente anche per il 2020, è evidente che la percezione del rischio da parte dei creditori incrementa. Perciò se il rischio aumenta, alcuni obbligazionisti (nostri creditori) potrebbero richiedere un maggior tasso di interesse e, in caso di situazione più grave, vendere i titoli. Il tasso del BTP decennale si attesta a livelli simili addirittura a quello greco e se facciamo un confronto con alcuni dei nostri “cugini” europei si percepisce chiaramente la portata del rischio paese. Il decennale italiano è circa il 2,73%, mentre quelli di Francia, Spagna e Portogallo sono tutti nel range 0% – 1%. Quello greco, invece, poco sopra il 3%. La nostra situazione debitoria deve essere vista anche sotto un altro punto di vista. Da qui alla fine dell’anno scadrà un ammontare di titoli di stato pari a circa 233 miliardi, di cui ben 95 circa tra Settembre e Ottobre. Se i tassi di interesse richiesti dal mercato salgono, significa che i collocamenti tramite asta in quel periodo, in cui oltretutto ci sarà la scrittura della legge di bilancio, vedranno probabilmente un aumento di interessi da pagare per lo Stato Italiano, che vanno ad aggiungersi al debito esistente. Inoltre, l’ultimo problema da rendere noto riguarda il cambiamento dei vertici della BCE, poiché si profila la possibilità per cui Draghi venga sostituito dal presidente della Bundesbank, Weidmann. La Germania non ha mai sposato l’idea di una Banca Centrale ultra-espansiva così come lo è stata sotto Draghi e un inasprimento della politica monetaria di certo non gioverebbe alla situazione italiana e, soprattutto al debito.

Fonti: Bloomberg, Sole 24 Ore, Banca d’Italia

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 31 05 2019

- Panoramica macro

- Goodbye Brexit

- Post elezioni europee: uno sguardo sulla situazione italiana