La potenza della FED sui Corporate Bond

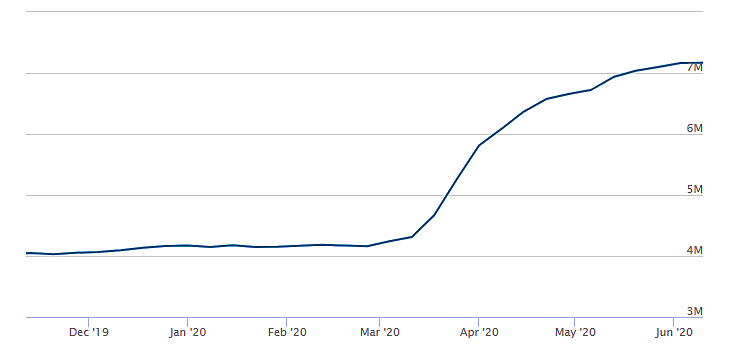

Le sedute contrastate delle Borse avvenute negli ultimi giorni continuano a rappresentare un malumore da parte degli investitori, in merito alle difficoltà di ripresa economica causata dalle misure di distanziamento sociale e dall’estrema incertezza che aleggia attorno alla situazione epidemiologica. Tale situazione si sta riflettendo nei dati economici, ma a fronte di ciò abbiamo un’ulteriore conferma dell’impegno messo in campo da parte delle Autorità. Dopo la BCE, con l’estensione massiccia del PEPP (Pandemic Emergency Purchase Programme), questa settimana si è attivata nuovamente la Federal Reserve (FED), che quest’anno ha letteralmente gonfiato il proprio bilancio (si osservi il grafico).

Si ricordi che il mandato della FED non prevede solo la stabilità dei prezzi, ma gli strumenti di politica monetaria che mette in atto hanno anche l’obiettivo fondamentale di perseguire la piena occupazione del mercato del lavoro. Dai livelli massimi raggiunti tra i mesi di Marzo e di Aprile, i sussidi di disoccupazione negli Stati Uniti stanno tracciando un percorso di progressivo declino, ma, come ha affermato Powell, i dati rimangono comunque preoccupanti. Inoltre, le aziende cominciano a necessitare di maggiore supporto e di ulteriore liquidità per superare la crisi, ed è qui che entra in gioco la Banca centrale. Questo Lunedì è stato annunciato un utilizzo mirato di una linea di credito emergenziale messa a disposizione proprio per fronteggiare gli effetti recessivi della pandemia. Tale utilizzo prevede in particolare acquisti di USA Corporate Bond, cioè obbligazioni societarie, attraverso il mercato secondario, già a partire da questa settimana. La suddetta linea di credito in realtà è già stata avviata per l’acquisto di quote di ETF obbligazionari, ma la sua capacità ad oggi è stata usata solo in minima parte: attualmente abbiamo circa 5,5 miliardi di acquisti (negli ETF, per l’appunto) contro un potenziale di 250 miliardi, ovvero ancora quasi la totalità della linea di credito da utilizzarsi per il mercato secondario. Inoltre, se aggiungiamo anche gli acquisti sul mercato primario, la potenza di fuoco a sostegno delle imprese per combattere e resistere alla crisi economica da Covid-19 sale a 750 miliardi. Inoltre, il programma di politica monetaria della FED è stato pensato anche per quelle realtà che hanno un accesso al mercato dei capitali meno agevole, ovvero le piccole-medie imprese, che stanno soffrendo maggiormente nel contesto di questa pandemia, attraverso il Main Street Lending Program, per un ammontare di circa 600 miliardi di dollari. Poi ricordiamo che il sostegno della FED non finisce qui, perché esso si estende anche a favore dei Fallen Angels, ovvero titoli che solo di recente, a causa della crisi, hanno subito un declassamento verso il segmento High Yield. Noi, fin dall’inizio della crisi, abbiamo seguito un semplice concetto di investimento, definito con l’espressione “Follow the Authorities”, secondo cui preferiamo gli asset che, a parte avere valutazioni interessanti, vengano comprati in misura massiccia dalle Banche centrali. Da qui nasce il motivo per cui i Corporate Bond, soprattutto ad alto merito creditizio, rappresentino per noi un punto fermo in tema di investimenti obbligazionari.

Fonti: Bloomberg, Federal Reserve.gov, Reuters

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 19 06 2020

- Panoramica macro

- La potenza della FED sui Corporate Bond

- Il nostro approccio sostenibile agli investimenti

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi.

I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio.

Informazioni aggiuntive disponibili su richiesta

© Notz Stucki Group