Large Cap: tra resilienza e opportunità

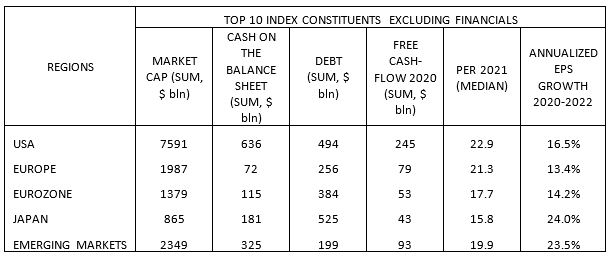

Alla luce della forte frenesia dei mercati, abbiamo analizzato i primi dieci componenti dei principali indici azionari per poter avere un’indicazione su ciò che ci si può aspettare per i prossimi mesi. In particolare, si notino nella tabella seguente le diverse metriche per Stati Uniti, Europa (UE), Eurozona, Giappone e Mercati emergenti.

Innanzitutto, ciò che colpisce in questa tabella sono le dimensioni e le caratteristiche di qualità del mercato statunitense: le capitalizzazioni di mercato delle maggiori aziende USA superano la somma di tutte le altre. Poi, la liquidità nei bilanci e la loro generazione di flussi di cassa corrispondono quasi alla somma di tutti gli altri, e la mole di debito, al contrario, è di gran lunga inferiore. Ma tutto ciò ha un prezzo, poiché il relativo Price-to-Earning Ratio, che denota quanto un titolo azionario sia caro rispetto agli utili prodotti dall’azienda, risulta il più alto. Un altro aspetto rilevante è che le più importanti aziende dei Mercati emergenti tendono a rientrare nella categoria “Quality” delle azioni (ovvero società che presentano una struttura e un modello operativo in grado di garantire una crescita sostenibile e profittevole nel tempo), grazie al peso preponderante del settore dell’Information Technology (Alibaba, Tencent, TSMC, JD.com, solo per citarne alcune). Infatti, i principali titoli dei Paesi emergenti condividono con quelli statunitensi alcune caratteristiche interessanti: ad esempio l’ammontare di liquidità è maggiore del debito, e sono sufficienti solo due anni di flussi di cassa per pagarne l’intero onere. Si noti che la situazione è ben diversa rispetto all’Eurozona o al Giappone! E la ragione è semplice: nelle top ten delle rispettive aree assumono un ruolo importante società che hanno una natura ciclica e valutazioni di mercato basse. Sono quattro in Eurozona (Total, Siemens, Bayer ed Enel) e due in Giappone (Toyota e Honda). Quindi, i relativi dati di bilancio meno esaltanti sembrano giustificati. In ogni caso, con queste metriche, riteniamo che le Large Cap non sembrino, in via generale, essere particolarmente sopravvalutate, qualunque sia l’area geografica presa in considerazione. Inoltre, ci sono probabilmente meno rischi di erosione degli utili con l’attuale ponderazione negli indici a favore dei settori anti-ciclici, in particolare negli Stati Uniti e nei mercati emergenti. Inoltre, un investitore ottimista potrebbe persino sperare in un rimbalzo economico più forte del previsto in Giappone o in Eurozona, che favorirebbe la risalita dei mercati. Ma le Large Cap statunitensi sembrano essere quelle più resilienti in prospettiva, considerando i loro solidi bilanci e l’elevata generazione di flussi di cassa, pertanto le relative valutazioni di mercato più elevate nel panorama mondiale potrebbero essere giustificate. In conclusione, si ritiene che, per il futuro, un approccio globale e opportunamente diversificato sembra essere la migliore strategia per gli investimenti nelle Large Cap, per cui vi sono ragionevoli probabilità di generare performance più soddisfacenti, in considerazione del rischio assunto, rispetto ad altre asset class.

Fonti: Notz Stucki Research, Borsa Italiana

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 03 07 2020

- Panoramica macro

- La forte incertezza sul futuro dei mercati

- Large Cap: tra resilienza e opportunità

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi.

I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio.

Informazioni aggiuntive disponibili su richiesta

© Notz Stucki Group