Azionario e inflazione: l’importanza di un’esposizione equilibrata

Se nel 2020 il principale fattore di rischio che aveva contraddistinto la volatilità dei mercati azionari era la pandemia, nel 2021 l’attenzione è stata spostata sulle aspettative di inflazione. Gli investitori, in particolare, stanno dando luogo ad una rotazione di portafoglio a favore dei settori più ciclici dell’economia ed in questa crisi, a differenza dell’ultima risalente al 2008, le attese di una possibile pressione inflazionistica potrebbero essere maggiormente giustificate.

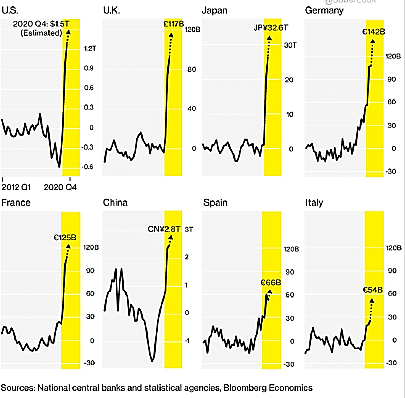

La differenza sta nel modo in cui le Autorità hanno reagito a contrasto delle recessione. I grandi programmi di Quantitative Easing del post-2008 avevano previsto l’emissione di migliaia di miliardi di dollari US da parte delle Banche centrali, ma l’abbondanza di liquidità era stata “intrappolata” nelle riserve delle banche commerciali. Questa volta, invece, le ingenti politiche fiscali potrebbero avere un impatto diverso. Alcuni economisti hanno stimato che nel 2020 il sistema economico ha emesso 20 trilioni di dollari US di nuovo debito, portando lo stock globale a $281 trilioni, nonché al 355% del PIL mondiale. Pertanto, risulta ragionevole attendersi che le riserve di cash in eccesso giacenti sui conti correnti potrebbero essere liberate una volta che la morsa del virus si sarà allentata e sarà possibile dare luogo alle riaperture. Per avere un’idea, si consideri che se negli Stati Uniti il tasso di risparmio tornasse al livello pre-Covid, si libererebbe circa $1 trilione di dollari, ovvero il 4,7% del PIL. Pertanto, la parte azionaria del portafoglio dovrebbe concentrarsi anche su aziende cicliche corrispondenti al segmento Value che, in particolare, possano beneficiare di un’economia più attiva e caratterizzata da tassi di inflazione moderatamente in rialzo. Tuttavia, l’esposizione all’equity deve sempre avere un giusto equilibrio, soprattutto quando i livelli di volatilità sono elevati. Se da un lato tale segmento dei titoli azionari offre molte opportunità in virtù delle interessanti valutazioni di mercato, dall’altro bisogna porre una forte attenzione alla selezione delle singole posizioni di investimento. Infatti, molte aziende Value presentano una mole di debito consistente (in genere detengono Debt-to-Equity Ratio superiori alla media) e, se le varianti o i ritardi nelle vaccinazioni dovessero persistere per un tempo maggiore del previsto, potrebbero dover riprendersi con maggiore difficoltà. In quest’area, dunque, oltre a limitare l’esposizione verso i settori strutturalmente colpiti (come le compagnie aeree), il focus dovrebbe andare su player che, ancora prima delle attraenti valutazioni, presentino sani indicatori di bilancio, rappresentativi di un’adeguata capacità di generare utili ed di un alto grado di solvibilità.

Fonti: Notz Stucki Research, Bloomberg, Balanced.com, National central banks and statistical agencies, Bloomberg Economics

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 16.04.2021

- Panoramica macro

- Azionario e inflazione: l’importanza di un’esposizione equilibrata

- La forte richiesta di materie prime per l’economia del futuro

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi.

I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio.

Informazioni aggiuntive disponibili su richiesta

© Notz Stucki Group