Azionario USA: perché può essere ancora attraente?

Nonostante poco più di un anno fa si registrò uno dei crolli più violenti e veloci della storia, oggi i principali indici borsistici americani hanno segnato un soddisfacente recupero, continuando oltretutto a registrare nuovi record. Se osserviamo i rendimenti dell’S&P 500, ad esempio, vediamo performance a doppia cifra sia per il 2020, che per il 2021.

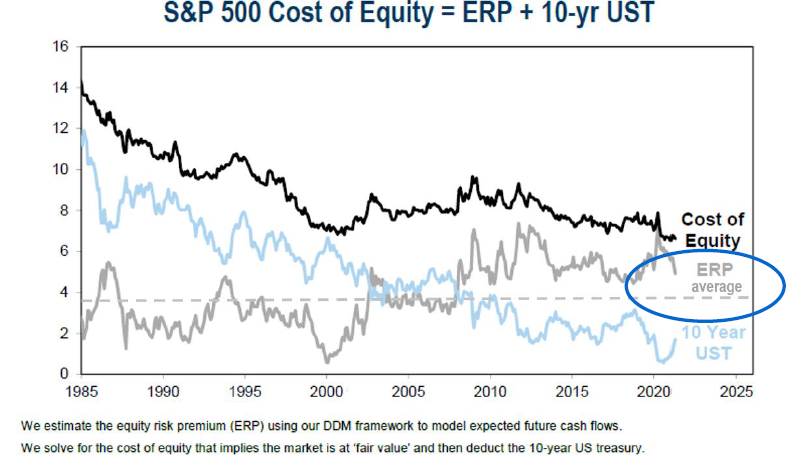

Lo scorso anno, infatti, il listino ha realizzato un +16% circa, mentre quest’anno, al 6/5, un +12% circa. In particolare, abbiamo due elementi che ne hanno guidato prima il recupero e poi la crescita. Innanzitutto menzioniamo le immense politiche economiche, sia fiscali, di recente ampliate da un ulteriore piano fiscale di $1800 miliardi proposto dall’amministrazione Biden, che monetarie, con il programma di acquisto titoli per 120 miliardi al mese governato dalla FED. In secondo luogo, possiamo osservare il potenziale di utili offerto dall’area USA, che negli ultimi giorni viene confermato dai buoni risultati trimestrali pubblicati dalle aziende. In particolare, secondo quanto riportato da alcuni report specializzati, tra le società quotate nell’S&P 500 che oggi hanno rilasciato gli utili (più della metà al momento), ben l’86% ha battuto le stime degli analisti. Tuttavia, le azioni di tale indice sono anche quelle che presentano i multipli più elevati su base globale: il rapporto prezzo sugli utili atteso nei prossimi 12 mesi risulta pari a 22x circa, al di sopra della media degli ultimi 10 anni pari a 16x. Tuttavia, possiamo approfondire l’analisi esaminando le valutazioni di mercato su base relativa. Per una maggior chiarezza, guardiamo il grafico rappresentato. La linea tracciata in grigio rappresenta il premio per il rischio azionario (c.d. Equity Risk Premium), ovvero una stima basata su modelli finanziari che, prendendo in considerazione flussi di cassa, utili e dividendi, esprime quanto extra-rendimento l’investimento azionario (in questo caso, l’S&P 500) possa essere potenzialmente in grado di generare rispetto ad un asset considerato privo di rischio (in questo caso, il Titolo di Stato USA, con scadenza 10 anni). Si può notare, pertanto, che con livelli così bassi dei tassi di interesse sul comparto obbligazionario, il premio per il rischio azionario risulti al di sopra della sua media storica dal 1985. Dunque, il comparto azionario risulta ancora moderatamente attraente, presentando opportunità in quasi tutti i suoi segmenti. Ad esempio, nel mese di Aprile i titoli Growth hanno largamente sovraperformato i Value (MSCI World Growth +5.22% vs MSCI World Value +2.97%), ma anche tra i secondi ci sono stati grandi performer: ad esempio il colosso della finanza Blackstone è salito del 19,8%, grazie alla pubblicazione di ottimi risultati trimestrali dovuti al successo di alcune operazioni di private equity.

Fonti: Notz Stucki Research, Goldman Sachs Research, Bloomberg, Factset.com

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 07.05.2021

- Panoramica macro

- Azionario USA: perché può essere ancora attraente?

- Digitale ed economia: uno sguardo al futuro degli investimenti

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi.

I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio.

Informazioni aggiuntive disponibili su richiesta

© Notz Stucki Group