L’evoluzione Delle Politiche Monetarie

Dallo scoppio della pandemia le Banche centrali hanno dovuto iniettare un ammontare di cash molto corposo per poter rispondere prontamente alle esigenze di liquidità delle aziende e per evitare il collasso dei mercati del credito. Ma, a distanza di poco più di un anno, le vaccinazioni procedono a ritmo spedito (anche se non in tutto il mondo e questo potrebbe essere un problema) e la riapertura delle attività sta favorendo un miglioramento dei dati economici. Pertanto, i mercati stanno guardando più da vicino come interverranno le Banche centrali, che ad un certo punto dovranno definire le modalità con cui allentare le misure.

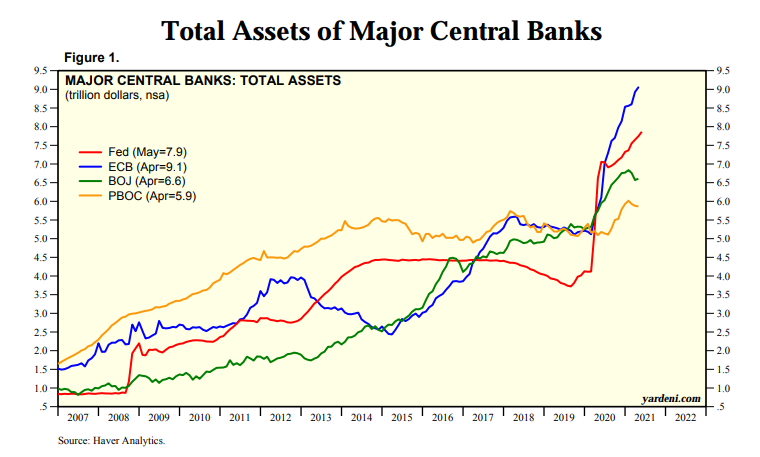

Se prendiamo in considerazione l’Asia, ad esempio, possiamo osservare, da un lato, che la Bank of Japan tra Marzo e Aprile dello scorso anno aveva comprato ETF per un controvalore di oltre 1000 miliardi di yen (ovvero circa 7,5 miliardi di euro), ma lo scorso Maggio, per la prima volta dal 2012, ha azzerato totalmente gli acquisti. Dall’altro lato, la People Bank’s of China, qualche giorno fa ha alzato il coefficiente di riserva obbligatoria per le valute estere dal 5% al 7%, in modo da evitare speculazioni sullo yuan, che si attesta ai livelli massimi dal 2018. Inoltre, un rapporto della stessa PBOC denota come ad Aprile la crescita su base annua della massa monetaria M2 sia stata al livello più basso mai registrato da Luglio 2019, dopo aver adottato misure più stringenti per l’erogazione del credito bancario. Con riferimento agli USA, invece, nonostante l’evidente segnale rialzista dell’inflazione, secondo la Federal Reserve non vi sono ancora le condizioni necessarie per l’avvio del tapering, poiché mancano ancora circa 8 milioni di posti di lavoro da recuperare ed il PIL non è ancora tornato ai livelli pre-covid. Dal 7 Giugno, tuttavia, la FED comincerà a rivendere sul mercato Corporate Bond ed ETF comprati durante la pandemia, anche se l’ammontare non sarebbe significativo: $13,7 miliardi complessivi contro $7.900 miliardi di total assets in bilancio. In Europa, infine, si segnala come a maggio il livello dell’inflazione sia salito al 2% anno su anno e dunque i mercati, temendo misure meno espansive, presteranno molta attenzione alle parole di Christine Lagarde alla prossima riunione del 10 Giugno, dato che il target di inflazione è stato raggiunto. Tuttavia, la Banca Centrale Europea dovrebbe mantenere ancora una politica fortemente accomodante : nel 2021, infatti, ha addirittura accelerato il ritmo degli acquisti mensili del PEPP al fine di calmierare il recente rialzo dei rendimenti obbligazionari, dato che quest’ultimi vengono utilizzati dalle banche come riferimento per determinare le condizioni del credito destinato all’economia reale. Il tasso di interesse decennale sul Titolo di Stato francese, ad esempio, è tornato in territorio positivo, attorno a +0,17%, a fronte di un – 0,37% di inizio anno.

Fonti: Bloomberg, Il Sole 24 Ore, Milano Finanza, South China Morning Post

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 04.06.2021

- Panoramica macro

- Banche Centrali: l’evoluzione Delle Politiche Monetarie

- Il settore dei viaggi è pronto a ripartire col digitale

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi.

I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio.

Informazioni aggiuntive disponibili su richiesta

© Notz Stucki Group