I divari nei mercati e nell’economia

Una riflessione sugli effetti della pandemia da Covid-19 ci ha portato ad osservare alcune tendenze in atto sia nell’ambito dei mercati finanziari che nel contesto dell’economia reale. Per quanto riguarda il primo, facciamo riferimento all’enorme divario che la pandemia ha creato in termini di performance, portando ad un rimbalzo dei mercati in modo poco omogeneo.

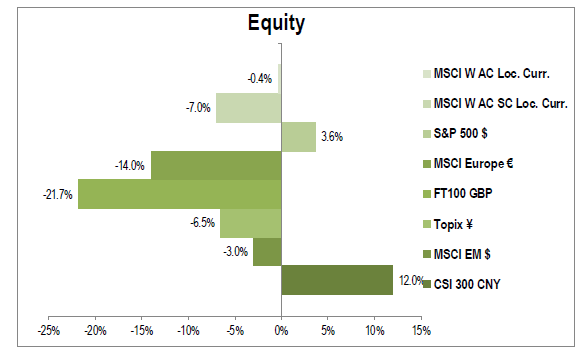

Da un lato abbiamo il settore tecnologico (trainato principalmente dalle Big Tech) che sta ancora galoppando in modo prorompente nonostante la correzione di Settembre, dato che alcuni titoli hanno raggiunto punte del 60-80%, favorendo il recupero delle Borse americane (soprattutto S&P 500 e Nasdaq). D’altra parte, alcune azioni, soprattutto quelle appartenenti ai settori più colpiti, ovvero finanziari, compagnie aeree o energia, devono ancora recuperare delle perdite ingenti, che in alcuni casi sono maggiori del 30%. Ma gli effetti del Covid non hanno portato divari solo nei mercati, bensì anche nell’economia reale, in quanto la pandemia ha allargato ulteriormente le disuguaglianze economiche: ad oggi, secondo un report recente della FED (Banca Centrale Americana), mentre l’1% più ricco degli americani ha un patrimonio netto di $ 34,2 trilioni, il 50% più povero detiene solo $ 2,08 trilioni di tutta la ricchezza prodotta. E quest’anno le fasce più abbienti hanno potuto contare proprio sulla crescita dei propri asset finanziari. D’altra parte, invece, la pandemia ha colpito le fasce di reddito inferiore, poiché la recessione economica in atto, di fatto, sta portando a perdite di posti di lavoro. Ad esempio il tasso di disoccupazione USA, seppur con qualche miglioramento, ha visto un aumento improvviso quest’anno, dal 3,5% stimato a Febbraio, fino al 7,9% dell’ultimo dato Settembre. Pertanto, su cosa possiamo contare affinché questi effetti della pandemia non provochino dei danni strutturali al tessuto economico e sociale? Certamente l’impulso delle politiche economiche, nonostante sia stato un fattore primario per il rimbalzo dei mercati, e di conseguenza del rally di alcuni settori, ha lanciato un’importante, ma non sufficiente, rete di protezione per l’economia e la portata è stata senza precedenti. Per avere un’idea, si osservi come i Governi quest’anno abbiano annunciato circa 13 trilioni di dollari (USD) di stimolo fiscale, ovvero circa il 15% del PIL globale. Tuttavia, ciò non è stato sufficiente ad evitare la recessione (questa settimana l’OCSE ha confermato una contrazione del PIL mondiale del 4,5%), pertanto le Autorità dovranno continuare a fornire sostegni in modo tempestivo. Ad esempio, nonostante le profonde divergenze ed i diverbi accesi pre-elezioni, sembrerebbe che negli Stati Uniti Repubblicani e Democratici stiano per raggiungere un accordo per un nuovo pacchetto fiscale che, tra le altre cose, potrà prevedere degli assegni direttamente destinati a singoli individui.

Fonti: Bloomberg, Statista, CNBC

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 09 10 2020

- Panoramica macro

- I divari nei mercati e nell’economia

- Le opportunitá offerte dalla dispersione sui mercati

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi.

I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio.

Informazioni aggiuntive disponibili su richiesta

© Notz Stucki Group