Il mistero del calo dei prezzi a fronte del rialzo degli utili

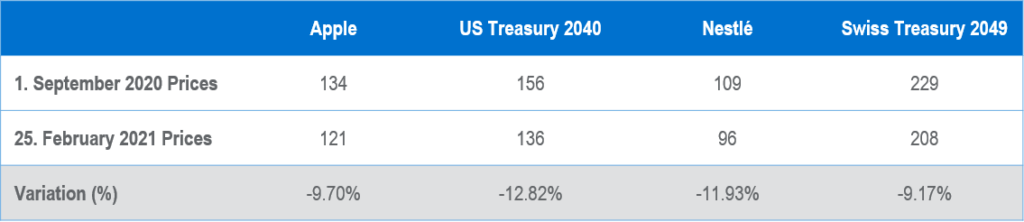

Apple e Nestlé, due tra i titoli più popolari, hanno conseguito delle performance negative da Settembre 2020, nonostante i rialzi registrati dai principali listini azionari ed i buoni risultati di bilancio. In particolare, tra Settembre 2020 e Febbraio 2021, Apple è scesa quasi del 10% e Nestlé del 12% circa. Infatti, sebbene la crescita degli utili sia la cosa più importante affinché un titolo ottenga una buona performance a lungo termine, a volte, nel breve, ciò non è sufficiente. In molti casi pesa un altro fattore, molto rilevante quando si tratta di valutazioni di mercato: il livello dei tassi di interesse.

Questo rapporto di Odi et Amo tra azioni e tassi di interesse dovrebbe essere, in teoria, molto semplice da valutare: una diminuzione dei tassi di interesse rappresenta un fattore positivo per le azioni, poiché amplifica la stima attuale dei futuri flussi di cassa (si riduce il costo del capitale), mentre un aumento ne determina l’effetto contrario. Ma non è sempre stato così in passato e, infatti, gli investitori hanno spesso fatto affidamento su mere strategie “risk parity” (ovvero portafogli bilanciati tra azionario e obbligazionario) che in realtà non hanno mai tenuto in considerazione tale logica, puntando semplicisticamente su una correlazione inversa tra obbligazioni e azioni (quindi affidandosi alla protezione delle prime a fronte dei ribassi delle seconde, che incorporano un rischio maggiore). Tuttavia, come si accennava, la stima del valore attuale di un asset (c.d. attualizzazione) deve considerare che se il fattore di sconto (ovvero il livello dei tassi di interesse) aumenta, il prezzo di tale asset, a parità delle altre condizioni, diminuisce.

E questo è esattamente ciò che è successo negli ultimi sei mesi per alcune società quotate, poiché i tassi di interesse sono saliti in modo piuttosto rilevante: il rendimento a 10 anni negli Stati Uniti è passato dallo 0,7% all’1,4% e quello a 20 anni dall’1,2% al 2,1%. E ciò ha portato, in particolare, ad un calo significativo delle quotazioni dei titoli Growth (tipicamente preferiti dagli investitori per un orizzonte temporale lungo), quasi in linea con il ribasso dei prezzi delle obbligazioni, come mostrato in tabella. Si osservi infatti che per Apple il rapporto prezzo sugli utili stimati nel 2021 è passato da 34 a 27, mentre per Nestlé è passato da 26 a poco meno di 23. Abbiamo dunque la prova che, nonostante i tassi di interesse più elevati non influenzino realmente il business di queste società, hanno comunque avuto un forte impatto sulle loro valutazioni. Tuttavia, ci sono settori azionari che seguono un andamento diverso, come ad esempio quello finanziario: l’aumento dei tassi di interesse, infatti, è positivo per le banche, in quanto dà la possibilità di incrementare il proprio margine di interesse. Ma più in generale, potremmo dire che i settori ciclici, essendo asset con duration più breve, sovraperformano i Growth quando i rendimenti aumentano.

Pertanto, in questa fase di mercato è estremamente importante avere un approccio di portafoglio ben equilibrato in termini di settori. Ad oggi non sappiamo se i rendimenti continueranno ad aumentare oppure torneranno a diminuire, ma possiamo solo dire che la costruzione di un portafoglio di buone aziende, qualunque sia il loro settore, con un buon equilibrio tra Value/Growth e ciclici/difensivi, rappresenta sempre la migliore soluzione per ottenere dei risultati soddisfacenti nel lungo termine.

Fonti: Notz Stucki

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 05.03.2021

- Panoramica macro

- Il mistero del calo dei prezzi a fronte del rialzo degli utili

- Il futuro fiorente del Paesi del Golfo

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi.

I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio.

Informazioni aggiuntive disponibili su richiesta

© Notz Stucki Group