Il punto sulla rotazione settoriale

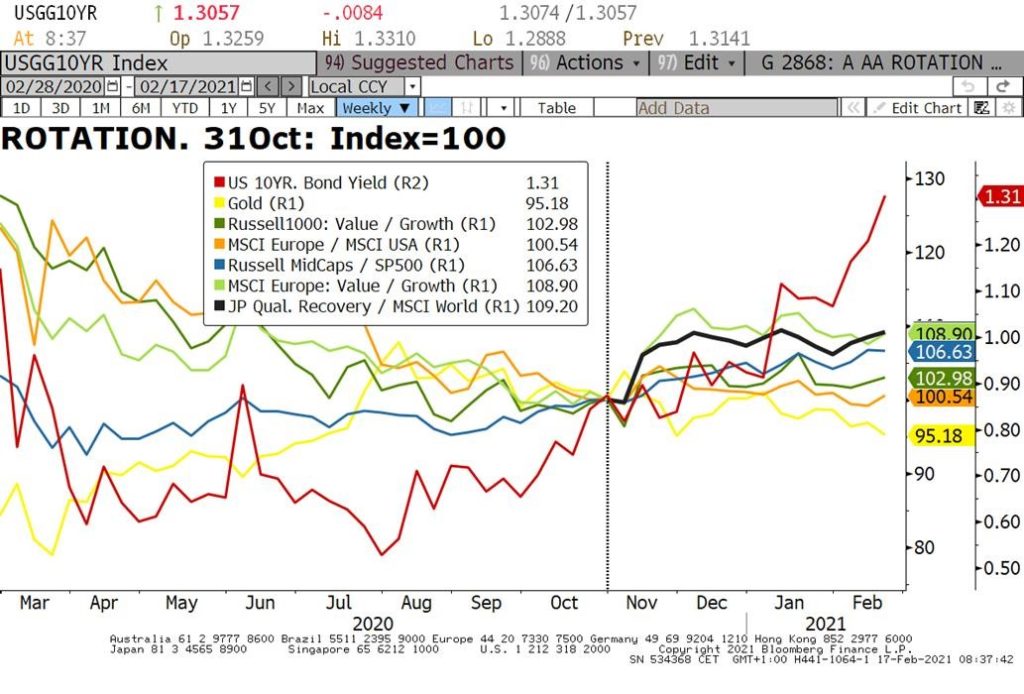

L’arrivo dei vaccini ha rappresentato un vero e proprio punto di svolta per i mercati azionari, in quanto i titoli appartenenti alla componente settoriale più ciclica dell’economia hanno cominciato ad essere più attraenti. In particolare, osserviamo nel grafico a che punto siamo con la rotazione.

In corrispondenza della barra verticale posta all’inizio di Novembre (più precisamente, 31/10/2020), mese in cui sono stati annunciati i risultati sui primi vaccini, abbiamo individuato l’inizio di una 1° fase della rotazione a favore dei titoli maggiormente esposti al ciclo economico. Osserviamo alcune componenti del grafico, procedendo per colori:

Value vs Growth USA: dal 31/10/2020 al 16/02/2021 i Value (più esposti al ciclo economico) stanno sovraperformando i Growth (meno esposti al ciclo economico) del +3% circa. Si noti che, oltretutto, tale overperformance è stata generata solo nei primi dieci giorni della rotazione;

Europa vs USA: dal 31/10/2020 al 16/02/2021 l’azionario europeo (più esposto al ciclo economico) sta sovraperformando quello USA (meno esposto al ciclo economico) del +0,5% circa. In questo caso la componente geografica influisce maggiormente a sfavore dell’Europa, viste le difficoltà riscontrate nelle campagne vaccinali;

Mid Cap vs Large Cap USA: dal 31/10/2020 al 16/02/2021 le Mid Cap (più esposte al ciclo economico) stanno sovraperformando le Large Cap (meno esposte al ciclo economico) del +6,6% circa. Si noti come in questo la caso la rotazione sia costante e ancora in fase di progressione;

Value vs Growth Europa: dal 31/10/2020 al 16/02/2021 i Value (più esposti al ciclo economico) stanno sovraperformando i Growth (meno esposti al ciclo economico) del +8.9% circa. Anche per quanto riguarda l’Europa, l’overperformance è stata generata nei primi dieci giorni della rotazione;

Quality Recovery vs MSCI World: dal 31/10/2020 al 16/02/2021 la nostra selezione di titoli definita “Quality Recovery” (più esposta al ciclo economico) sta sovraperformando l’azionario mondiale (meno esposto al ciclo economico rispetto al precedente) del +9.2% circa.

Ma riteniamo, in particolare, che la rotazione non abbia ancora raggiunto il suo termine: le forze reflazionistiche sono importanti, gli stimoli fiscali e monetari sono imponenti ed il miglioramento della situazione sanitaria potrebbero dare luogo ad una 2° fase. Pertanto, per la parte azionaria del portafoglio suggeriamo di mantenere un’esposizione ben diversificata tra i cosiddetti titoli “stay-at-home”, che hanno corso parecchio durante la pandemia, e quelli “back-to-normal”, in modo da beneficiare del prossimo rialzo dei mercati.

Fonti: Notz Stucki Research, Bloomberg

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 19.02.2021

- Panoramica macro

- Il punto sulla rotazione settoriale

- La salute prima di tutto: il trend dell’healthcare

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi.

I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio.

Informazioni aggiuntive disponibili su richiesta

© Notz Stucki Group