Le possibili prospettive di uno scenario inflazionistico

Già prima che la pandemia scoppiasse, il mondo obbligazionario era caratterizzato da tassi di interesse vicini allo zero o addirittura negativi, ovvero con rendimenti per gli Investitori che divenivano sempre più bassi col passare del tempo. Successivamente, la straordinarietà della situazione ha voluto che Governi e Banche centrali iniettassero nel sistema economico una grossa quantità di cash, incrementando le pressioni al ribasso sui rendimenti delle obbligazioni Plain Vanilla. Tuttavia, si deve fare un’ulteriore considerazione.

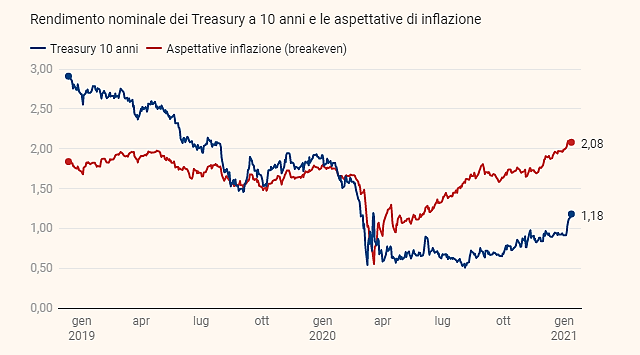

Secondo alcuni analisti, l’abbondanza di liquidità potrebbe portare anche ad un’importante conseguenza su cui porre attenzione per il futuro: il rialzo dell’inflazione, ovvero un’insidia per il mondo obbligazionario a tassi zero. Per avere più chiara la situazione, osserviamo il grafico rappresentato. Esso raffronta l’andamento del rendimento decennale osservabile sui Treasury a 10 anni (ovvero i Titoli di Stato USA) e le aspettative di inflazione stimate, ad oggi, sullo stesso periodo. L’ultima osservazione fa riferimento al 12 Gennaio e il messaggio del grafico è chiaro: i tassi di interesse reali, che si ottengono sottraendo al tasso di interesse nominale, pari a 1,18%, l’aspettativa di inflazione, pari a 2,08% (nel caso preso in esame la differenza è -0.9%), sono chiaramente in territorio negativo. Ciò significa che ad oggi un investimento nel Titolo di Stato USA non è in grado di proteggere il proprio risparmio dall’inflazione attesa e questo scenario ormai si protrae da Aprile. L’inflazione, dunque, sarà una realtà contro cui dovremo scontrarci in futuro. Ma la domanda è: quanto rapidamente ritornerà? Secondo lo scenario peggiore, si ritiene che se dovesse tornare improvvisamente ad un tasso del 4-5% circa già nei prossimi anni, alcune asset class potrebbero soffrire pesantemente, tra cui, soprattutto, i bond a tassi reali negativi.

Dunque, come agire con riguardo alla parte obbligazionaria del portafoglio? Da parte nostra crediamo che anche per il 2021 un focus importante dovrà essere dedicato alle Obbligazioni convertibili. Il mercato dei Convertibles nel 2020 è stato particolarmente attivo, a tal punto che lo scorso anno è stato registrato un record di emissioni globali, la cui stima è ben superiore ai $ 150 miliardi di dollari. Tali strumenti risultano particolarmente attraenti grazie alla propria flessibilità, poiché costituiscono un ibrido tra obbligazioni e azioni. Ciò significa che, da un lato, offrono una protezione al ribasso (downside) nella forma di obbligazioni Plain Vanilla, mentre dall’altro, conferiscono una potenzialità di rialzo (upside) grazie alla possibilità di conversione in titoli azionari. E noi, in particolare, preferiamo adottare un approccio difensivo, affidandoci a gestori specializzati che si concentrino sul controllo della volatilità e che sappiano costruire un’opportuna diversificazione con emittenti ed emissioni di qualità.

Fonti: Sole 24 Ore, Notz Stucki Research, CQS Research, Wall Street Italia

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 15.01.2021

- Panoramica macro

- Le possibili prospettive di uno scenario inflazionistico

- La crescita cinese come opportunità

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi.

I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio.

Informazioni aggiuntive disponibili su richiesta

© Notz Stucki Group