Lo stato del debito post-Covid visto da un’altra prospettiva

Ormai più di sei mesi fa, non appena la pandemia aveva costretto tutto il mondo ad adottare misure restrittive della mobilità sociale ed a stabilire dei periodi prolungati di lockdown, i principali economisti internazionali già si aspettavano che nel 2020 si sarebbe registrata una delle peggiori recessioni della storia. I Governi, in particolar modo, sono stati obbligati a lanciare una rete di protezione a favore delle economie dei propri Paesi, in modo da evitare drammatiche perdite dei posti di lavoro e da assicurare che le imprese potessero disporre della liquidità necessaria per poter affrontare settimane di completo immobilismo.

2 Net International Investments Position

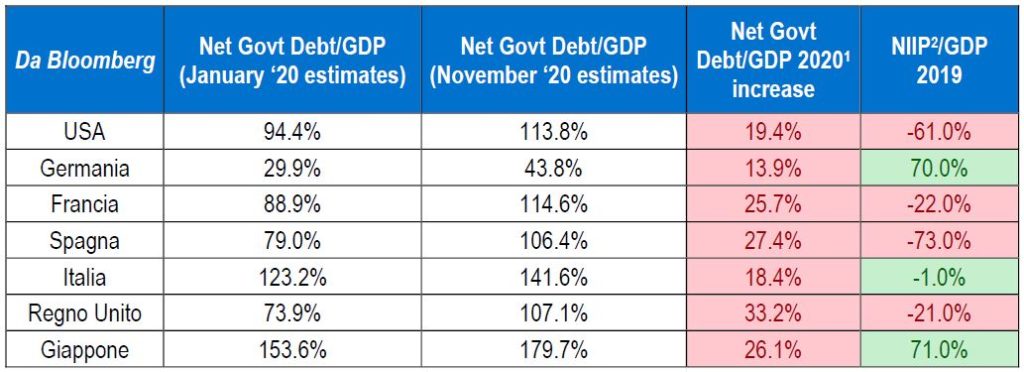

Ciò, tuttavia, ad un costo. I Governi hanno dovuto ricorrere al mercato dei capitali per poter ottenere le risorse necessarie, incrementando il debito pubblico a livelli mai visti prima. Questo è accaduto negli Stati Uniti, a fronte di un debito che già aumentava nell’era Trump in modo dubbiamente sostenibile, in Europa, dove in alcuni casi si è dovuto deviare dalle regole previste dal patto di stabilità, e in Giappone, che continua a mostrare numeri record di indebitamento. Noi, nell’obiettivo di avere ben chiaro il contesto, abbiamo delineato un quadro riassuntivo (riportato nella tabella), che si riferisce ai principali Paesi sviluppati. Nel caso specifico, il primo dato a cui abbiamo posto l’attenzione è il debito pubblico netto rapportato al PIL per ogni area presa in considerazione. Tale valore netto si ottiene sottraendo al totale del debito pubblico il cash e le attività finanziarie che possono essere utilizzate a copertura dello stock in essere. Abbiamo, dunque, confrontato lo stock netto a Gennaio 2020 (pre-pandemia) e a Novembre 2020 e si osservi come l’incremento del debito sia stato molto significativo per tutti i Paesi, con una media che supera ampiamente il 20%. Poi, abbiamo reso l’analisi più profonda, considerando l’ultima colonna recante il dato relativo al NIIP (i dati sono relativi al 2019, ma possono dare ugualmente un’indicazione), un acronimo che sta per la posizione netta dei vari Paesi sull’estero. Si tratta, in breve, di un indicatore che rappresenta lo stock di attività finanziarie estere a cui viene sottratto lo stock di passività finanziarie detenute verso l’estero. Con un valore positivo un Paese si trova nella posizione di creditore verso l’estero, invece con un valore negativo si è debitori. Fatta eccezione per la “virtuosa Germania”, abbiamo rilevato che i Paesi con i migliori dati NIIP rapportato al PIL sono, al tempo stesso, quelli che noi non di rado additiamo come quelli maggiormente indebitati, ovvero il Giappone e l’Italia. Il primo detiene un alto rapporto NIIP/PIL, pari al 71%, mentre l’Italia è leggermente negativa, pari al -1% ma, certamente, migliore rispetto ad alcuni “cugini europei”, come la Francia (-22%) e la Spagna (addirittura -73%!). Ciò significa, per concludere, che sia Italia che Giappone, a fronte di un debito parecchio ingente, possono ancora contare su importanti investimenti ed assets detenuti all’estero che conferiscono un maggior valore alla propria affidabilità creditizia, nonché un’ulteriore scialuppa di salvataggio da utilizzare nel caso in cui dovessero prospettarsi tempi ancora più bui rispetto a quelli attuali.

Fonti: Bloomberg, Il Sole 24 Ore

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 18 12 2020

- Panoramica macro

- Lo stato del debito post-Covid visto da un’altra prospettiva

- Un recap del 2020

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi.

I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio.

Informazioni aggiuntive disponibili su richiesta

© Notz Stucki Group