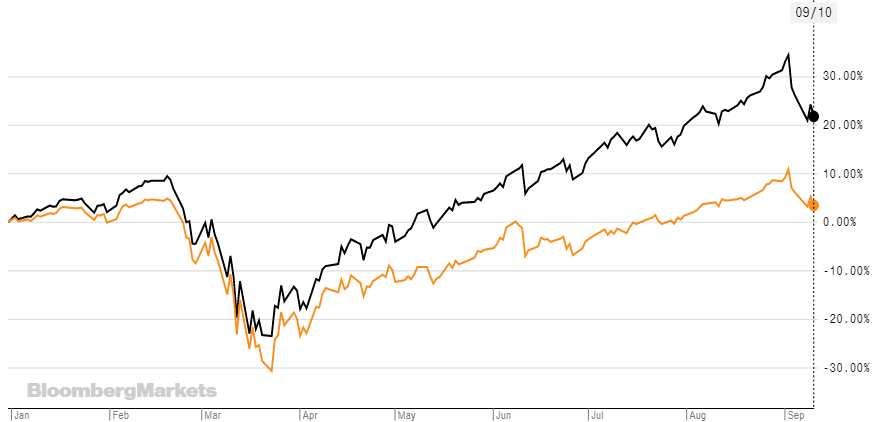

Stop del rimbalzo del tech: correzione salutare?

Ormai da diverso tempo osserviamo valutazioni di mercato dei titoli azionari a livelli significativamente elevati, spinte soprattutto dalla forza propulsiva delle big del settore tecnologico statunitense. E per timore che tali livelli potessero risultare insostenibili e per via dell’ondata di volatilità causata dalla speculazione sui derivati, nel giro di quest’ultima settimana molti investitori hanno deciso di far cassa, portando il Nasdaq, indice USA tecnologico, a lasciare sul terreno quasi 10 punti percentuali.

Tuttavia, al momento, la discesa non ha ancora compromesso il recupero del mercato USA. Sottolineiamo che l’S&P 500 ed il Nasdaq, da inizio anno al 10/09, totalizzano ancora una performance positiva, rispettivamente +3% e +21% circa. Si consideri però che con l’imminente inizio dell’autunno i fattori di rischio non mancheranno e sarà difficile fare delle previsioni sul percorso che tracceranno le Borse americane (elezioni presidenziali, andamento della situazione sanitaria e corsa al vaccino). D’altra parte, invece, le vere ritardatarie del rimbalzo post-crollo di Marzo sono state le azioni europee, che corrispondono in prevalenza al cosiddetto segmento Value. In quest’ultimo rientrano titoli generalmente sottovalutati dal mercato, poiché si ritiene che, riferendosi spesso ad aziende appartenenti ai settori più maturi, non abbiano un interessante potenziale di crescita oppure che i dati di bilancio riflettano delle possibili difficoltà per il futuro. E in questo particolare periodo di crisi, nella maggior parte dei casi, tali titoli corrispondono ad aziende esposte al ciclo economico, che in questo momento si trova ancora in una fase di contrazione. Pertanto, analizzando l’indice MSCI Europe, che da inizio anno perde ancora più del 10%, si può notare come ben il 30% dell’azionario europeo sia costituito da titoli finanziari ed industriali, che stentano ancora il recupero, reso ancora più difficile da un lieve peggioramento dei dati economici di Agosto. Ma, concludendo, si potrebbe dire che la correzione sui titoli tech USA sia stata salutare ed essere dunque il preludio di una rotazione verso i titoli Value, potenzialmente favoriti in caso di rimbalzo economico? Sarà un tema di cui parleremo più avanti, nel frattempo noi continuiamo a tener sotto controllo l’andamento dei mercati, l’evolversi dei dati economici e, soprattutto, il trend dei contagi. In ogni caso, noi ad oggi, grazie all’intervento tempestivo di alleggerimento della componente azionaria, fatta tra Giugno e Luglio, abbiamo portato a casa i profitti ottenuti durante la fase di rimbalzo e moderato la volatilità dei portafogli, in vista della possibile ondata di volatilità che potrà contraddistinguere i prossimi mesi.

Fonti: Notz Stucki Research, Bloomberg, Investopedia.com, MSCI.com

Di seguito l’ultima nota settimanale del nostro ufficio di Milano.

Nota settimanale 11 09 2020

- Panoramica macro

- Stop del rimbalzo del tech: correzione salutare?

- Una nuova consapevolezza del nostro benessere

Disclaimer

Le performance passate non sono in nessun caso indicative per i futuri risultati. Le opinioni, le strategie ed i prodotti finanziari descritti in questo documento possono non essere idonei per tutti gli investitori. I giudizi espressi sono valutazioni correnti relative solamente alla data che appare sul documento.

Questo documento non costituisce in alcun modo una offerta o una sollecitazione all’investimento in nessuna giurisdizione in cui tale offerta e/o sollecitazione non sia autorizzata né per nessun individuo per cui sarebbe ritenuta illegale. Qualsiasi riferimento contenuto in questo documento a prodotti finanziari e/o emittenti è puramente a fini illustrativi, ed in nessun caso deve essere interpretato come una raccomandazione di acquisto o vendita di tali prodotti. I riferimenti a fondi di investimento contenuti nel presente documento sono relativi a fondi che possono non essere stati autorizzati dalla Finma e perciò possono non essere distribuibili in o dalla svizzera, ad eccezione di alcune precise categorie di investitori qualificati. Alcune delle entità facenti parte del gruppo Notz Stucki o i suoi clienti possono detenere una posizione negli strumenti finanziari o con gli emittenti discussi nel presente documento, o ancora agire come advisor per qualsiasi degli emittenti stessi.

I riferimenti a mercati, indici, benchmark, cosi come a qualsiasi altra misura relativa alla performance di mercato su uno specifico periodo di riferimento, sono forniti esclusivamente a titolo informativo.

Il contenuto di questo documento è diretto ai soli investitori professionali come definiti ai sensi della direttiva Mifid, quali banche, imprese di investimento, altri istituti finanziari autorizzati o regolamentati, imprese di assicurazione, organismi di investimento collettivo e società di gestione di tali fondi, i negoziatori per conto proprio di merci e strumenti derivati su merci, soggetti che svolgono esclusivamente la negoziazione per conto proprio su mercati di strumenti finanziari e che aderiscono indirettamente al servizio di liquidazione, nonché al sistema di compensazione e garanzia; altri investitori istituzionali, agenti di cambio e non è da intendersi per l’uso di investitori al dettaglio. Accettando questi termini e condizioni, l’utilizzatore conferma e comprende che sta agendo come investitore professionale o suo rappresentante e non come investitore al dettaglio.

Informazioni aggiuntive disponibili su richiesta

© Notz Stucki Group